张长东:税收治理的政治逻辑

时间:2021-08-308月21日上午,“财政与国家治理”高端云讲堂第32期讲座成功举办,本次讲座的主题为“税收治理的政治逻辑”,由北京大学政府管理学院长聘副教授、政治学系主任张长东副教授主讲,中国人民大学财政金融学院副教授,人大财税研究所副所长代志新主持。本次讲座以腾讯会议加线上直播方式进行,众多专家学者参与本次讲座并进行交流。

讲座中,张长东教授从比较政治学的研究视角讨论了税收治理的政治逻辑,结合他即将出版的新书《Governing and Ruling: The Political Logic of Taxation in China》,揭示了税收制度如何解决或缓解三大治理问题及两大悖论从而有助于政权韧性的塑造。以下是讲座实录。

张长东副教授

一、问题和论点

“本年度的财政概算中税收任务的完成,不仅是一个财政任务与经济任务,而且是一个严重的政治任务”——陈云。

以前大家问为什么有的国家民主化,有的国家没有民主化,现在大家更多问的是为什么那么多所谓的非西方民主国家能够保持现有政体而未被民主化,它反映的是一个硬币的两个方面。放在中国语境下说就更有趣了,一方面我们的经济快速发展,按照民主化的基本理论——现代化理论,经济快速发展下民主化的可能性是很大的。另外是市场转型,譬如苏东、拉美搞市场转型时往往伴随着传统政体的倒台和西方民主政体的出现。在市场转型背后还存在着税收国家转型,原来计划经济下我国税收占国家财政收入的比例很低,但现在税收占国家财政收入的比例越来越高,税收占GDP的22%左右,国家超过一半的财政收入是税收,这会带来各方面的挑战。

张长东教授主要研究一个国家如何长治久安的问题,拿政治学的术语来讲就是政权韧性的问题,用带西方意识形态色彩的说法就是authoritarian resilience的问题。从概念上来讲,政权的长治久安只是一种政权形态,有的时候政权是非常动荡不安的。但我国的政权韧性不仅能维系政权而且能促进经济增长、国强民富,从而使得它的政权牢牢地掌握在自己手里,这就是亨廷顿讲的“国家和国家之间最大的区别不是政府的形式,而是国家的程度”。张教授认为,税收制度很重要,它有效地解决了,或者说至少缓解了三大治理问题以及税收的两大悖论,从而有助于政权的长治久安。

二、文献综述

比较政治学的文献中,上世纪90年代学者们都在研究民主化,有很多的理论,比如阶级理论、现代化理论等,后来大家对资产阶级的革命重要性有了各种各样的争论。但2002年前后,美国一些学者发表了系列文章开始鼓吹“转型范式的终结”或者是民主化理论的终结,他们指出民主化理论太强调结构性力量,也就是阶级结构、经济发展,或者是政治精英间的斗争和妥协,但很大程度上他们忽视了制度(institution)的重要性,此外这个转型范式与现实的情况有较大出入。所以民主化理论可能存在较大的问题。另外从方法论和思维逻辑上看,它存在着民主与威权的二分法问题,这个范式遭到了较多批评。

于是,一批学者开始转而研究政权的韧性,也就是威权主义或者是政权韧性的制度主义的一个解释转向(Institutional turn of authoritarian resilience)。传统的学者们更多的还是强调所谓的暴力机构,这方面有很多的研究强调所谓“镇压”的功能。研究中国的一些政治学、社会学的学者,他们更多的会强调司法体系,会强调中国特色的“维稳体制”的特征,认为这些制度也对政权的长治久安有很大的帮助。一些新兴的学者则对所谓的威权主义国家的议会和选举制度进行了重新考察,认为这些制度并非是“花瓶”,而是有一个重要的功能——体制性的吸纳(cooptation),意思是将经济社会精英吸纳到体制中,使他们成为伙伴而非敌人。当然,还有很多的学者从干部任免体系、社会福利政策、媒体互联网控制的角度来考察这个问题。

学者们把各种各样的机构和制度都研究了一遍,认为机构都是维护政权的很重要的工具。但这些研究也有一些局限性,尤其是所谓的“制度转向”本身有很大的局限性。主要有哪些局限性呢?第一,忽视制度和机构的“双刃剑”作用。譬如,人们都觉得镇压有利于政权稳定,但镇压的代价也很大,或经济无法发展,或穷兵黩武,最终只能维持政权而无法实现政权的韧性。第二,理论逻辑上存在重大不足。制度主义无论是理性选择制度主义还是偏社会学的社会主义,在2010年前后已经发展得比较成熟了,但解释政权韧性的时候,学者们又用回了90年代初甚至是80年代的制度主义,也就是说大家套用了功能主义的东西,然后忽视了内生性的问题,犯了各种各样的初级错误。

三、三个治理问题及税收两大悖论

总的来讲不管是什么样的政体,现代民主、古典民主、现代威权还是古代独裁,对于被统治者来讲都有三大挑战。第一是要取得人民的服从,用政治学、社会学的术语叫“社会控制”,譬如要让老百姓交税、不能闯红灯、不能酒驾,遵守法律、政策。还有一个大的挑战是合作。“服从”是比较消极的,比如领导吩咐员工做事。但合作做是比较积极的,也就是要主动地做事。为实现这两大治理功能还需要在统治者之间有一个分工,所以就面临着第三大挑战——横向的权力分享和代理人问题。中国是五级政府,甚至是五级半政府,我们有中央、省、地市、县和乡镇,现在街道都半行政化了,就面临着一个很大的代理链的问题。代理人控制存在很多问题,比如代理人不愿意听委托人的,只有在极少数很好的制度设计下才会愿意做;而一旦控制不好,代理人会掠夺成性自私自利。当代理人问题控制好了,社会控制和合作才会比较好的实现。

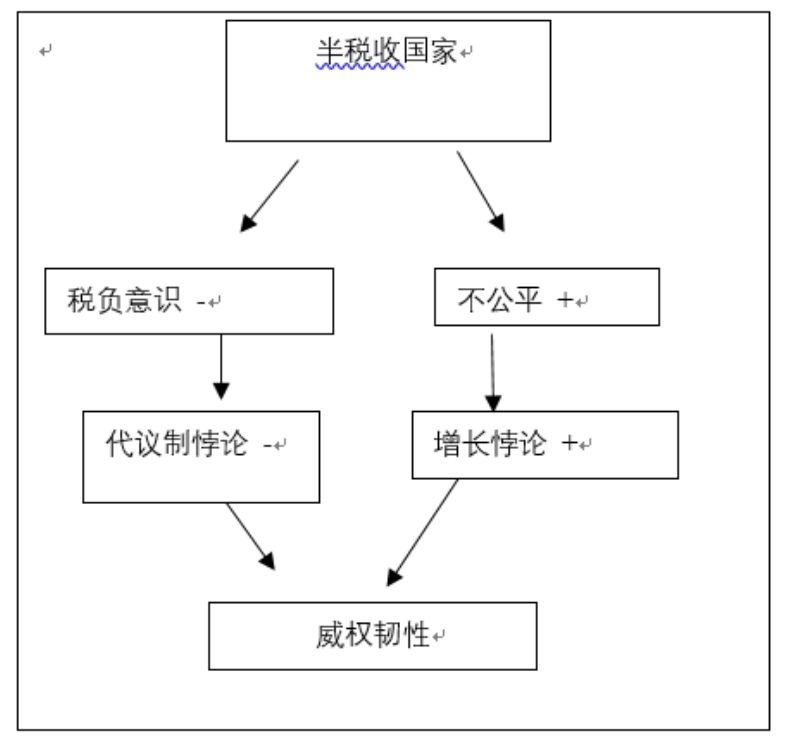

为解决这三大治理问题、促进经济发展和政权长治久安,税收是一个理想的切入点。之前的研究更多强调了税收对于政权韧性的好处,但税收对政权韧性也存在着可能的负面作用,只有把制度设计好才能扬长避短。张教授据此提出了两大悖论:第一,增长悖论,指政府一方面试图最大化税收,但另外一方面它又想经济是长期增值的,这就要限制掠夺性政府。第二,代表制悖论,简单说就是纳税人会要求发言权——“无代表不纳税”。

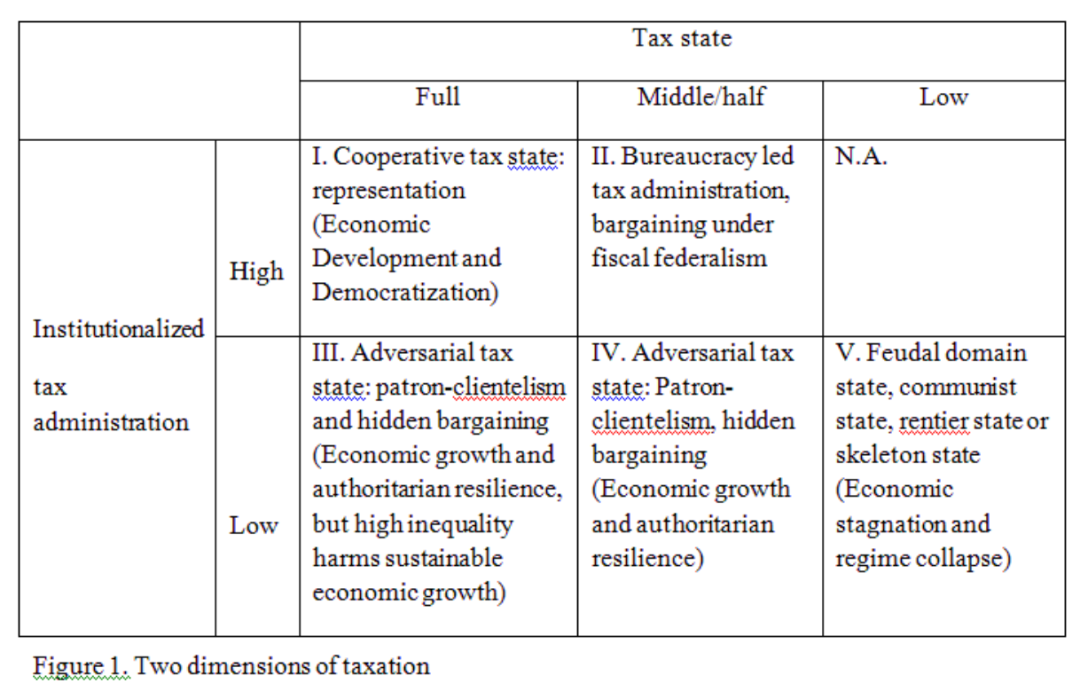

回到中国,改革开放40多年,我们面临着经济快速增长、市场转型和税收国家转型带来的各种挑战。对于税收国家转型,可以从几个重要的维度进行分析。从财政收入构成上看,张教授认为我国在计划经济时期可能还不算“税收国家”,而目前税收收入占比越来越高,但依然没有达到“完全税收国家”(中山大学马骏老师将中国称为半税收国家)。从税收征管制度化的角度来看,诸如最近税收法治化进程里的契税立法,税收征管的制度化会对国家治理带来一些挑战。从政府间财政关系看,很多人叫做“财政联邦制”,政联邦制叫法其实不够准确,因为它跟税收任务是结合在一起的,也就是说一方面财政上是比较分权的,但另外一方面下级政府总面临着完成上级政府制定的税收任务。这三个具体的制度安排对三大治理任务有不同的作用(见下图)。譬如,半税收国家有利于加强控制和取得服从,但对代理人控制是不利的。低度制度化的税收征管对社会控制有利,但对代理人控制不利,依此类推。

四、三个税收机制

张教授认为税收的第一个机制是财政联邦制。1978年以前我国是计划经济体制,计划经济是国有制、集体所有制、税收制度是统收统支。1978-1993年则是财政承包制,也就是“分灶吃饭”制度。很多学者尤其是政治经济学的学者研究乡镇企业的兴起,大家认为财政分权是改革的助推力,但大部分人都忽视了它负面的作用,也就是官僚体系的封建化,它造成了有限的区域竞争。1994年分税制改革后,乡镇企业私有化浪潮涌起,而以招商引资为代表的区域间竞争带来了官僚体制的重建。

基于浙江省的一个县80年以来的档案资料和田野访谈,张教授展开了深入的历史追踪和过程分析。在80年代“分灶吃饭”的财政体制下,资产流动性相对比较低,因为当时的乡镇企业是集体乡镇企业,而集体乡镇企业不能随便动。另外,地区之间存在贸易壁垒,每个县都会有自己的一两个品牌,他们会努力地排挤别的地方的产品进来。这种情况下,一方面私营企业家的人数比较少,另一方面他们的讨价还价能力(退出、忠诚和呼吁)也比较低。1994年分税制改革后,社会主义市场经济体制得以建立,资产流动性得到了较大提高。于是地方政府发现不能再搞乡镇企业和市场割据了,他们发现要做的事情是招商引资和建设工业园区,要把地方政府的权力给制约住,不能乱收税费。这时乡镇企业的讨价还价能力就提高了,退出和呼吁的能力都大大地增强了。因此,官僚体制开始向韦伯讲的现代官僚体制转了。

如何在现实和理论间建立联系呢?张教授借用了国家社会相互形塑理论(state and society mutual transformation),并从税收角度考察官僚化进程。他指出,分税制改革前,一方面地方政府有很强的动力来办乡镇企业,另一方面官僚体制也被封建化了。好的地方是市场慢慢产生了,计划经济体制下长出了集体经济和私营经济,坏的地方是贸易壁垒、诸侯经济和政府不正当干预。这种情况下中央推出了分税制改革,分税制改革后又是私有化,私营企业的资产流动性大大地提高,经济得以增长,财政收入得以提高。地方政府就有了动力,因为需要招商引资,也就有动力来改善营商环境,继而就需要提高官僚化程度——一方面给官员发更高的工资,另一方面要限制官员的行为、建设法治政府。这个过程中社会主义市场经济体制也逐渐成熟。

张教授认为税收的第二个机制是半税收国家。半税收国家是指国家税收收入中间接税的比例很高,譬如增值税、关税等这些税的比例是很高的。另外国企纳税也很重要,占了将近1/3左右。这些税相对来说是税负感最低的,在税收之外还有很多的非税收入,有学者估计国家收了GDP的22%作为税收,还有占GDP10%以上的各种各样的非税收入,包括养老社保缴费,甚至还有土地出让金等。半税收国家也是一把双刃剑,它有好的地方,即能够缓解代议制悖论,但对增长悖论不太好。

张教授认为税收的第三个机制是低度制度化的税收征管体制。低制度化的税收征管体制有几个特征:第一,名义税率是很高的,这会造成普遍的偷税漏税。这造成越来越多的企业家进入了各级人大和政协,做代表可能并不是他们的主要动机,他们主要的动机更多的是个人——在不安全的情况下如何为自己寻找一个安全的环境。所以,代表性的悖论某种程度上就被缓解掉了,也就是“行政吸纳政治”。第二,普遍存在的税收任务,对于每一级政府都存在税收任务,经济好的时候日子好过,经济不好的时候日子就困难,一个后果就是税收法治化程度低,这就意味着很多时候要借助于企业家个人关系而非制度来维护权利。

张教授最后指出政权韧性的制度主义解释可能存在着内生性的问题,也容易出现过于浅层和表面化分析的问题,而忽视其微观机制。本次讲座中他试图对这几个问题都做了回应和弥补,从税收角度提出一个内生性的解释,并提供了一个微观机制和因果机制。

主讲结束后,代志新教授对讲座内容进行了总结与点评,他认为张长东教授对政权韧性进行了细致讨论,为我们理解国家和制度提供了一个新的视角,而结合中国实际情况的讨论娓娓道来、主线清晰。讲座还吸引了众多观众提问,张教授就“税收国家的界定”、“民族地区转移支付的效果评估”、“定量研究中的因果识别”等问题进行了答复,至此,“财政与国家治理”高端云讲堂系列第32期讲座圆满结束。

主讲人介绍:

张长东,北京大学政府管理学院长聘副教授、政治学系主任,国家治理研究院副院长,西雅图华盛顿大学政治学博士。主要研究制度主义、国家社会关系、财政社会学,对社会科学研究方法也有涉猎。在China Review, Sociological Theory, Non-Profit and Voluntary Sector Quarterly, Politics and Society,《政治学研究》、《公共行政评论》等刊物发表中英文论文20余篇,专著Governing and Ruling: the political logic of taxation in China 即将由密西根大学出版社出版。

主持人介绍:

代志新,中国人民大学财政金融学院副教授,人大财税研究所副所长,中国人民大学实验室管理与教学条件保障处副处长,中国人民大学国家发展与战略研究院研究员。曾荣获2020年度中国人民大学国家高端智库建设管理服务先进个人,2019年度国家高度智库建设暨国家高端智库综合评估工作突出贡献奖,研究领域包括实验经济学,行为财政学等。研究成果发表于European Economic Review, Management Science,中国人民大学学报等中英期刊。