岳希明:优化税收收入分配效应的思考

时间:2021-08-02内容提要:我国居民的收入差距是一个需要被重视和亟待解决的问题。近二十年来,具有累退性特征的增值税在税收总收入中的比重有所下降,而累进性的个人所得税在税收总收入中的比重有所上升,一定程度上有利于优化我国税制的收入分配效应。为了进一步提高税收调节力度和精准性,改善收入和财富分配,还应适当提高个人所得税在税收总收入中的比重、对增值税进行结构性减税、适时调整消费税税制、合理发挥企业所得税和财产税的职能作用。

一、我国居民收入差距的变化趋势

收入是民生之源。合理的居民收入差距有助于促进经济增长,但居民收入差距如果过大,将会带来一系列经济和社会问题。自2007年起,我国就已经开始重视居民收入分配调节,直至当下,居民收入分配调节依然是政策目标之一。我国收入分配政策在改善居民收入差距方面的作用明显提高,但整体调节力度依然偏低(李实等,2018)。那么,我国居民收入差距究竟有多大?居民收入差距是否合理?在政府开始重视收入分配调节后,居民收入差距是否有所改善?

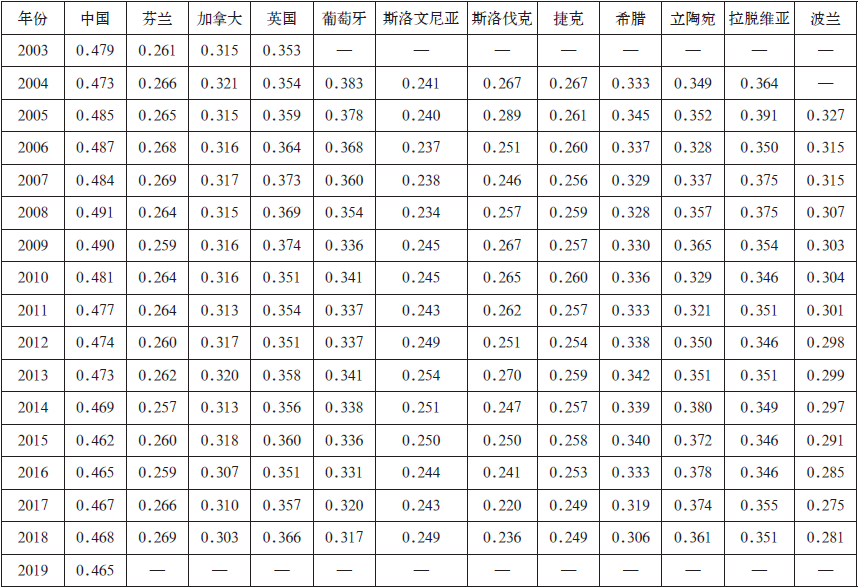

表1统计了2003~2019年我国和部分OECD成员国居民可支配收入的基尼系数。数据显示,我国居民可支配收入基尼系数在2003~2019年期间都处于0.46以上的较高水平。按照国际惯例,基尼系数在0.4以上,表明居民收入差距较大。这意味着在2003~2019年期间,我国居民可支配收入差距问题比较突出。从趋势上看,我国居民可支配收入基尼系数在2008年以前时有波动,2008年达到峰值后稳定下降,但在2015年至2018年期间又有小幅回升。由此不难看出,2003~2019年期间,我国居民可支配收入差距明显偏大;虽然在政府开始重视收入分配调节后的一段时间内,我国居民可支配收入差距略有改善,但整体上仍然居于高位。

将我国居民可支配收入基尼系数同部分OECD成员国相比可以发现,OECD成员国可支配收入基尼系数远低于我国。我国在2003~2019年期间,居民可支配收入基尼系数最低值为0.462,而表1所列OECD成员国居民可支配收入基尼系数大多都维持在0.35以下的水平,最大值为0.391,并且基本没有表现出明显的增长或者降低趋势。

表1 2003~2019年我国及部分OECD成员国居民可支配收入基尼系数

注:中国数据来源于《中国住户调查年鉴(2020)》,OECD成员国数据根据OECD网站上社会保障和福利统计中的收入分配和贫困相关数据整理而得。

此外,因居民整体的收入差距可以分解为不同群体的组间和组内收入差距,如城乡间的收入差距和城乡内部的收入差距,因此,在关注居民整体收入差距之余,不同群体的组间和组内收入差距的变化也不应当被忽视。李实等(2018)将我国居民收入差距按照不同人群和收入来源进行分解后发现:2008年以后,居民收入差距缩小主要是由农村居民收入快速增长带来的城乡间居民收入差距缩小所引起的,而在农村内部和城镇内部,居民收入差距的扩大之势仍在继续。

综合以上分析可知,无论是从我国居民整体可支配收入基尼系数的绝对值和变化趋势看,还是从同部分OECD成员国的对比情况看,我国居民的收入差距都依然是一个需要被重视和亟待解决的问题。虽然我国整体的居民收入差距情况在2008年以后有所改善,但仍然属于较高水平,并且城乡内部的收入差距问题仍在继续恶化。

二、税收与收入分配

众所周知,税收会通过多种方式影响居民的收入分配。个人所得税直接改变居民的可支配收入,增值税、消费税等间接税通过影响商品和服务的价格以及居民的消费结构决定其税负分配,企业所得税影响要素收入的分配情况,财产税则可以调节居民的财富分布差距。

税收对收入分配的影响,首先取决于税收的累进(退)性。累进的税收有利于缩小收入差距,累退的税收会扩大收入差距。在累进(退)性一定的情况下,税收可以在多大程度上影响居民的收入分配状况取决于平均有效税率。税收的累进性和累退性会相互抵消,相应地,构成总税制的各种累进税和累退税的收入分配效应也会相互抵消。不同税种的累进(退)性和收入分配效应相互抵消,最终形成了总税制的累进(退)性和收入分配效应。某一税种对总税制收入分配效应的贡献,取决于该税种的累进(退)性及其收入在税收总收入中的比重。在税收总收入规模一定的情况下,累退性税收规模越大的税制越容易表现出累退性,也越不利于优化收入分配。

世界上多数国家的个人所得税都是累进的,能够在一定程度上缩小收入差距。发达国家的个人所得税,在改善收入不公平方面发挥着不可忽视的作用,但发展中国家个人所得税的收入分配效应普遍较低,主要原因是发展中国家个人所得税的规模普遍偏小。增值税和消费税等间接税的收入分配效应,很大程度上取决于税负归宿的分布情况。在假设间接税税负全部向前转嫁给消费者时,根据边际消费倾向递减规律,高收入者的消费支出占收入的比重低于低收入者,从而导致高收入者的税收负担也低于低收入者。因此,间接税通常被认为是累退的,不利于缩小收入差距。但是,通过对低收入者消费占比较高的产品(基本生活用品等)设置优惠税率或者免税,对高收入者消费占比较高的产品(奢侈品等)设置高税率,间接税的累退性可以得到改善。企业所得税税负的实际分布情况更加复杂,通过税负转嫁,资本所有者、劳动者和消费者都有可能承担一定的企业所得税。有学者在假定不同税负转嫁情况的基础上,研究分析企业所得税的累进(退)性和收入分配效应,发现当企业所得税更多向消费者转嫁时,会表现出更强的累退性。

我国个人所得税的综合所得法定税率是超额累进税率,因而毫无疑问是累进的。但是,我国个人所得税的收入规模偏小,可以发挥的收入分配效应非常有限(岳希明等,2020)。我国增值税经过多次改革和税率调整,除零税率外,现存13%、9%和6%三档税率以及5%和3%两档征收率。虽然设置了多档税率,但我国增值税整体上是累退的,低收入者的税收负担更高(聂海峰等,2009)。不同于增值税的普遍征收特性,我国消费税仅对特定消费品征收,征收范围包括高档化妆品、高档手表、贵重首饰及珠宝等一些高收入者消费倾向较高的产品,因此消费税的累退性不像增值税那样明显。根据岳希明等(2014)的研究,我国消费税在农村范围内是累退的,但在全国和城镇范围内表现出轻微的累进性。岳希明等(2014)还测算了四种不同税负转嫁假设下我国企业所得税的累进性,发现当企业所得税的税负一半由消费者负担,另一半由资本所有者负担时,企业所得税是累退的;在其他税负转嫁假设下,企业所得税是累进的。从我国税收收入构成看,间接税在税收总收入中的比重远高于个人所得税,导致个人所得税的累进性不足以抵消间接税的累退性。因此,我国税制整体上是累退的,不利于改善居民收入分配不公平情况(岳希明等,2014)。

三、我国税收收入分配效应的变化

(一)个人所得税收入分配效应的变化

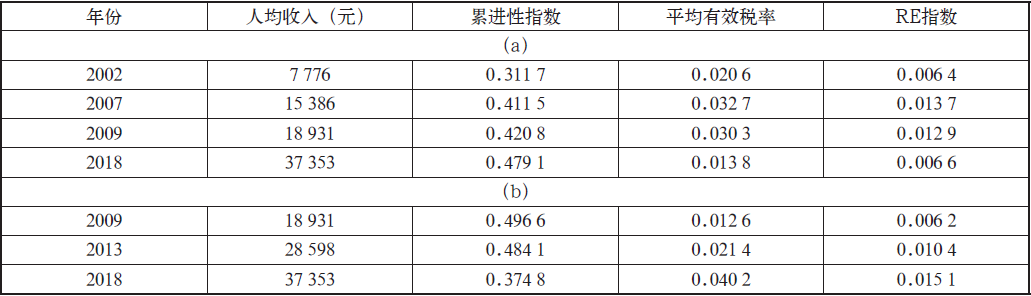

表2计算了部分年份我国个人所得税的收入分配效应。(a)表是根据2002年、2007年、2009年和2018年收入数据计算的当年个人所得税的收入分配效应,(b)表是根据2009年、2013年和2018年收入数据计算的2011年个人所得税的收入分配效应。

表2 我国个人所得税的收入分配效应

注:(1)人均收入是指城镇居民人均收入;累进性指数、平均有效税率和RE指数反映的是个人所得税对城镇居民收入分配的影响,未考虑农村居民收入分配受到的影响。

(2)年份是指计算所使用的收入数据的年份,各年的收入数据来源于中国居民家庭收入调查数据库(CHIP)。

(3)(a)表中2018年的结果是使用2018年收入数据计算的2018年税改后新个人所得税的收入分配效应。2018年累进性指数、平均有效税率和RE指数的数据使用岳希明等(2020)一文中同样的计算方法计算得到。其他年份数据来源:岳希明、张玄,强化我国税制的收入分配功能:途径、效果与对策[J].税务研究,2020(3):13-21.

(a)表可以反映出我国个人所得税收入分配效应的变化情况:虽然个人所得税的累进性在不断提高,但平均有效税率在2009年和2018年显著下降,相应地,个人所得税的收入分配效应(RE指数)也明显降低。从(b)表中可以看出,我国个人所得税的收入分配效应随收入变化而改变的情况:

随着收入水平的提高,虽然个人所得税的累进性降低,但平均有效税率大幅提高,个人所得税的收入分配效应也显著增加。这表明:即使保持个人所得税不变,随着收入水平的提高,个人所得税的规模自发提高,收入分配效应也会随之提高。

对比(a)表和(b)表中2009年和2018年两个年份个人所得税收入分配效应,可以看出2011年和2018年个人所得税改革对其收入分配效应的影响:无论是2011年还是2018年的个人所得税改革,都在极大提高个人所得税累进性的同时,显著降低个人所得税的平均有效税率,进而降低个人所得税的收入分配效应。

(二)增值税收入分配效应的变化

我国增值税在近二十年间经历了增值税转型、营改增、简并税率和税率下调等几次重大改革。除营改增外的每次改革,都显著降低增值税的平均税率和收入规模。营改增虽然增加了增值税的收入规模,但降低了增值税和营业税的收入总规模。因此,这几次改革都在一定程度上削弱了间接税对总税制收入分配效应的贡献。此外,增值税累退性也受到影响,但每次改革对累退性的影响不同,累退性的变化并不直观。

增值税转型通过允许企业抵扣购进的固定资产所含进项税额从而降低企业增值税税负,是一种普惠性减税政策。聂海峰等(2009)发现,增值税转型对收入分配没有显著影响,但增值税的累退性有所提高。营改增涉及多个行业的政策调整,且对不同行业的税负影响不同,增值税累退性受到的影响更难确定。有学者认为,营改增有利于改善收入分配不公平(汪昊,2016)。但倪红福等(2016)指出,营改增后,随着税收征管的完善,增值税的累退性更显著。增值税税率调整方面,无论是简并税率还是税率下调,都不是针对低收入者消费占比较高的产品进行的。因此,税率调整在改善增值税累退性方面的效果也很有限。刘成龙等(2018)的研究表明,增值税简并税率可以缩小居民收入差距,但不能改变增值税的累退性。万莹等(2020)发现,增值税税率下调可以缩小城乡内部的收入差距,但会扩大城乡间收入差距,从全国层面看具有累退性。虽然现有研究对增值税累退性的变化存有争议,但可以肯定的是,如果减税的福利更多向低收入者倾斜,增值税的累退性可以得到改善。

(三)消费税收入分配效应的变化

调节收入分配是我国消费税的目标之一,但不是唯一。因此,消费税改革也并不必然是出于调节收入分配的目的而进行的,但每次改革又不可避免地影响到消费税的收入分配效应。在近二十年间,我国消费税的征收范围和税率进行了多次调整。有出于引导人们消费行为目的的调整,如调整烟、酒类消费品的税率、对电池涂料征税等;也有基于调节收入分配目的而进行的调整,如取消普通护肤护发品税目,将高档护肤品列入化妆品税目,增加高尔夫球及球具、高档手表、游艇等税目。消费税是一种选择性消费税,其累进(退)性和收入分配效应在很大程度上受居民消费结构的影响。随着居民收入水平提高,原本属于奢侈品或者高收入者偏好的商品,逐渐成为普遍性的生活用品或必需品。如普通护肤护发品等。如果继续对这类产品征收消费税,那么消费税的累退性会提高。可以推测,2006年的消费税税目调整、2009年成品油消费税税率上调,以及取消农用拖拉机、收割机、手扶拖拉机专用轮胎的消费税等政策,都在一定程度上有利于提高消费税的累进性和缩小居民收入差距。此外,2016年取消普通化妆品消费税,同时下调高档化妆品的消费税税率,也在一定程度上考虑到了居民消费水平和结构的变化。我国消费税整体的累进(退)性和收入分配效应究竟如何,目前尚未达成共识,有研究表明我国消费税是累进的,也有学者认为消费税具有累退性。但不可否认的是,通过扩大奢侈品征税范围和提高奢侈品消费税税率,可以提高消费税的累进性和收入分配效应。

(四)企业所得税收入分配效应的变化

企业所得税影响收入分配的主要途径是对要素收入份额产生影响。如果不考虑税负转嫁,企业所得税会降低资本要素收入份额,相应的劳动要素收入份额会提高。无论是在初次分配还是再分配过程中,劳动要素收入份额上升都会缩小城乡居民收入差距,资本要素收入份额上升的影响则相反(郭庆旺等,2014)。但要注意的是,企业所得税税负是可以转嫁的,当企业劳动者和资本所有者以及消费者共同负担企业所得税时,企业所得税的收入分配效应在很大程度上取决于实际税负归宿的分布情况。

近二十年间,我国企业所得税优惠政策主要是对小微企业以及一些高新技术产业制定优惠税率等。从提高劳动要素收入份额的角度看,如果扶持小微企业和高新技术企业发展能够促进就业,尤其促进低收入群体就业,提高低收入群体的收入份额,那么企业所得税的优惠政策能够在一定程度上优化收入分配。田志伟等(2014)在假定资本要素负担所有企业所得税的前提下,研究了我国2002~2011年企业所得税的收入分配效应,发现:2002年至2007年期间,低收入群体的负担一直是最重的,2008年至2011年,这一状况有所改善;从总体上看,企业所得税有利于提高中等收入群体的收入份额,降低高收入群体的收入份额,但对低收入群体不利。

(五)总税制收入分配效应的变化

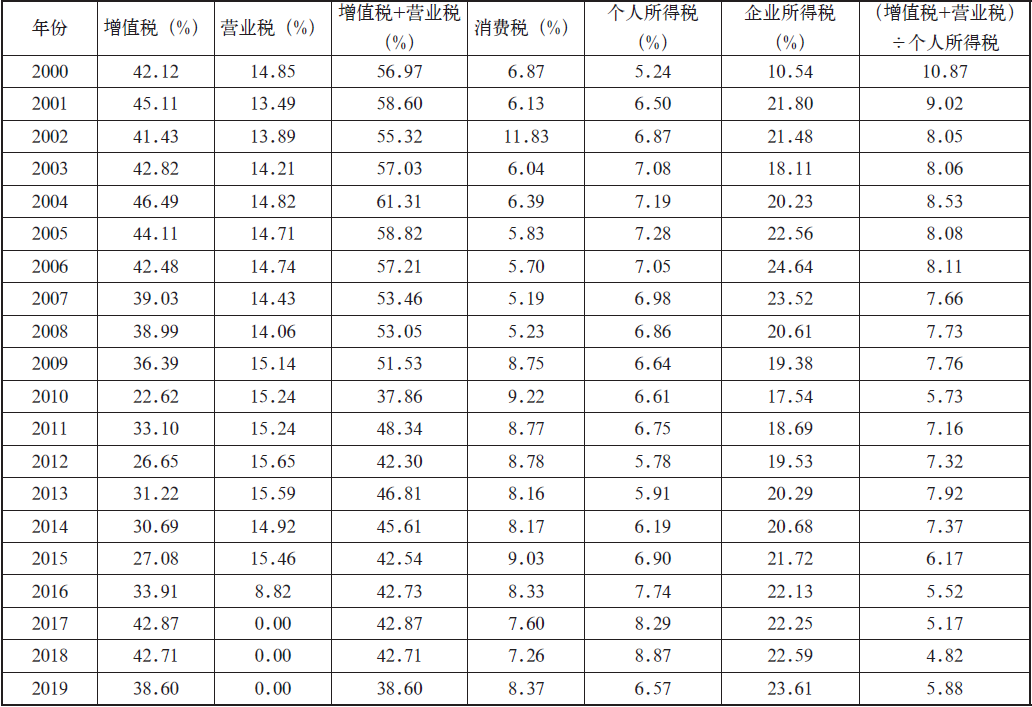

总税制是否有利于收入分配公平,主要取决于税制中累进税和累退税的相对收入规模。累进性税收收入规模更大的税制,更有利于促进收入分配公平。表3是2000年至2019年我国主要税种收入规模的变化情况。

表3 2000~2019年我国主要税种收入规模

注:数据根据2001~2018年《中国税务年鉴》和2019~2020年《中国统计年鉴》相关数据整理计算而得。

表3的数据显示,同累退性显著的增值税和营业税相比,我国累进的个人所得税的收入规模要低得多。但从趋势上看,我国增值税和营业税的收入规模下降趋势明显;个人所得税的收入规模除了在减税后的年份有所下降,其他年份的增长趋势明显。增值税、营业税和个人所得税相对规模虽然时有波动,但整体下降趋势显著,尤其是在2013年至2018年期间呈现稳定的下降趋势。这表明在大部分年份,个人所得税对整个税制收入分配效应的贡献有所提高,而间接税的贡献降低,整个税制的收入分配效应在一定程度上得到了优化。

我国消费税的收入规模除在个别年份明显上涨外,大部分年份呈下降趋势。涨幅比较明显的年份是2002年和2009年。2002年的消费税收入规模上涨可能源于对烟、酒类产品在原有的消费税基础上,加征一道从量消费税;2009年消费税收入规模上涨的主要原因则可能是成品油消费税税率的上调。由于烟、酒类消费税更倾向于累退,而成品油消费税更倾向于累进,2009年的消费税改革更有可能在提高消费税累进性的同时,提高消费税对整个税制收入分配效应的贡献,而2002年的改革则更有可能提高消费税的累退性。但整体上看,消费税对整个税制收入分配效应的贡献在降低。企业所得税收入规模在2010年以前波动较大,2010年后逐年增加,表明企业所得税对总税制收入分配效应的贡献自2010年起稳定提高。此外,总税制收入分配效应的变化还受累进(退)性变化的影响。但从各项税收改革措施看,收入规模偏低的个人所得税的累进性有所提高,收入规模较高的增值税的累退性几乎没有改善,消费税和企业所得税的累进(退)性受到的影响也相对较小。因此,总税制的累进(退)性变化相对有限。

四、优化税收收入分配效应的对策

“十四五”规划纲要指出,“完善现代税收制度……适当提高直接税比重”“完善再分配机制……加大税收、社会保障、转移支付等调节力度和精准性……改善收入和财富分配格局”。那么如何适当提高直接税比重?如何提高税收调节力度和精准性,改善收入和财富分配?我们建议具体可以从以下几个方面入手。

(一)适当提高个人所得税收入规模

适当提高个人所得税收入规模是“适当提高直接税比重”的题中应有之义。根据前文所述,我国个人所得税收入规模偏低是限制其收入分配效应的主要原因。因此,提高个人所得税收入规模是提高其收入分配效应的主要途径。那么减税和提高个人所得税收入分配效应两者之间是否不可兼得?其实不然,提高个人所得税收入规模同个人所得税减负并不冲突。个人所得税减负应当主要减轻低收入群体税负,但同时,可以通过提高对高收入者的调节力度,增加高收入群体个人所得税税负,进而提高个人所得税收入规模和收入分配效应。2018年的个人所得税改革措施中,综合课征以及授予税务机关对个人某些避税行为进行纳税调整的权力,都可以在一定程度上增加高收入群体的个人所得税税负。因此,在增加高收入群体个人所得税税负方面,可以通过扩大综合课征和税务机关的纳税调整范围、加强对高收入行业和高收入群体的监管等途径,增强对高收入群体的税收征管,减少税收流失,提高个人所得税收入规模。此外,还可以加强对高收入群体的资本利得征税,增强个人所得税调节财产性所得的能力。在个人所得税减税方面,不宜通过提高基本减除费用标准等普惠性改革措施进行,而应当通过设计更多让低收入群体受益的专项附加扣除来实现。

(二)结构性调整增值税税负

在降低增值税税负时,应更多选择低收入者消费占比较高的生活必需品进行减税,重点降低基本的生活必需品如食品、饮用水等的税负。杨玉萍等(2017)分析营改增后税负变化对消费需求的影响发现,间接税的累退性来源于食品、衣着、居住、医疗保健的税收。食品、衣着等生活必需品,占据了低收入者消费支出的大部分甚至全部,对此类产品课税,必然会大大增加低收入者的税收负担和税收的累退性。对这一部分产品进行减税,可以在降低增值税税负的同时,改善增值税的累退性,这些都将有利于优化总税制的收入分配效应。国际上大部分国家的增值税制度都在设定基础税率的基础上,对生活必需品设置低税率或者零税率。如表4所示的10个OECD成员国中,对食品等生活必需品实施零税率的国家有5个,其余5个国家则都对大部分生活必需品设置低税率。我国的增值税目前也对粮食等农产品、食用植物油、食用盐、自来水、暖气等生活必需品实施9%的低税率,但却高于很多OECD成员国的税率。因此,未来应当重视对生活必需品进行减税。

表4 OECD部分成员国的增值税税率

注: * 澳大利亚没有开征增值税,但是开征了货物和劳务税。

资料来源: 上表资料根据荷兰国际财政文献局(IBFD)网站国家税收指南相关信息整理而得。OECD大部分国家的增值税都对生活必需品设计了低税率或零税率,上表仅列举了其中部分成员国的信息,其他成员国的信息参见荷兰国际财政文献局(IBFD)网站国家税收指南中的增值税税率的相关信息。

(三)适时调整消费税税基和税率,适时改变消费税征收范围

适时调整消费税税率和税基,是指在考虑居民收入水平和消费结构变化的基础上,选择恰当的时机,调整消费税的征收范围和税率。具体而言,应重点取消原征收范围中已经成为居民日常消费品的税目,增加对新增奢侈品和高消费行为(如私人飞机、高级会所等)的征税。通过对消费税征收范围的适时调整,减轻低收入者税负,同时增加高收入者税负,可以在一定程度上提高消费税的累进性和收入分配效应。

(四)合理运用企业所得税提高劳动要素收入份额

劳动要素收入分配的公平程度高于资本要素收入。因此,合理运用企业所得税优惠政策,提高劳动要素收入份额,可以改善居民的收入分配情况。尤其是通过税收优惠政策促进低收入群体就业,增加低收入群体的收入份额,可以更好地发挥企业所得税的收入分配效应。例如,通过税收优惠扶持低收入地区的企业发展,带动低收入群体就业。但在利用税收优惠政策促进就业时,要设置一定的享受税收优惠的条件,以确保税收优惠政策可以增加低收入群体的就业机会。

(五)充分发挥财产税的职能作用

在减税降费的背景下,优化税收收入分配效应要考虑财政的可持续性,也要考虑税收政策与其他收入分配政策的配合。例如,相对于税收而言,社会保障对低收入群体的瞄准性更高,收入分配效应也更高,而税收可以为社会保障提供一定的资金来源。减税降费不是一味地降低税费,如果居民全部的税费都降为零,那么税收收入分配效应也就无从谈起,其他收入分配政策的资金来源也会受到影响。减税降费的背景下,更应当充分发挥财产税的职能作用。例如,加快房地产税立法,不仅可以发挥财产税调节财富分配的作用,还可以提高直接税比重,增加财政收入,缓解财政压力。