罗志恒:当前地方财政风险及改革方向

时间:2023-01-08文章转自《中国宏观经济论坛 CMF》公众号,为罗志恒先生在CMF宏观经济热点问题研讨会(第56期)上的发言(整理稿)。罗志恒先生从财政风险的现状、原因以及对当前地方财政风险及其改革方向的问题进行解析。

一、五大财政风险:收支矛盾加剧,区县风险上升

当前地方财政运行特征集中表现在两个方面。一是总体上收支矛盾加剧。一般公共收入下行的同时,土地出让收入出现更大幅度的下行,同时又叠加了债务到期的高峰。二是纵向结构上,财政压力主要体现在部分区县层面。部分区县流动性和支付风险上升,部分区县的库款支付能力降低到了3-4天。部分区县的财政重整风险上升。目前部分区县的利息支出占比接近或突破10%,按照国办2016年的文件,这涉及到财政重整。未来还可能面临房地产风险财政化、金融风险财政化、通胀风险和突发的地缘政治等引发的五大财政风险。

财政困难是个老问题,从1949年新中国成立、1978年改革开放、1994年分税制改革以来,一直都存在财政困难的问题。在包干制时代,中央财政困难,面临两个比重下降的困境;1994年分税制改革以来,90年代末21世纪初农业税费改革前后,地方财政出现了困难;到现在宏观经济形势下,积极的财政政策推出的大力度减税降费退税举措,财政收入的进一步下滑引发了新一轮地方财政困难。财政困难表面上是收支矛盾的情况,实际背后是财政能力和财政责任的不匹配和矛盾的问题。在多目标考核的多元治理体系下,除了考量经济增长,还要进行风险防范和污染防治等多元目标考核,目标越多元意味着支出责任范围越大,且都上升到政治的高度,因此支出的刚性程度相比以前有明显的上升。

针对这个财政困难的现状,短期来看财政要运转下去,要提供公共服务、保障百姓生活、防控疫情,这需要开源节流,盘活资源资产、压缩不必要开支;从中长期的角度看,还是要着眼长远进行体制改革。

总体看,财政作为国家的基础和重要支柱,在宏观经济社会发生重大风险导致经济下行时,财政不仅有逆周期总量调节的效果,还有结构性改革的效果,所以这些年对财政政策的依赖度越来越高,但是作为化解经济社会风险的代价,财政风险有所上升。

具体看最近几年的财政形势:2020年是数据难看,日子尚可以过;2021年是数据好看,日子难过;2022年总体难于过往。2020年因为受到了疫情冲击,经济和税基下降,加上一些减税的行为,所以数据不好看,但因为当时有特殊的抗疫特别国债,加上大规模的赤字做支撑,整体财政运行还相对顺畅。2021年因为低基数效应,财政数据是好看的,但赤字和债务退潮使得2021年的财政运行已显现出压力。而今年不论是数据上还是实际感受到的财政压力上,都难于往年。因为今年进行了大规模的留抵退税,根据8月15日国家税务总局公布的数据,目前已经完成了2.1万亿的留抵退税,相比我国一年20万亿左右的财政收入,直接拉低了收入增速10个百分点。当然,这种难反映出“政府过苦日子,让老百姓过好日子”;地方政府仍在负重前行,主动作为,为“疫情要防住,经济要稳住,发展要安全”做了巨大努力。

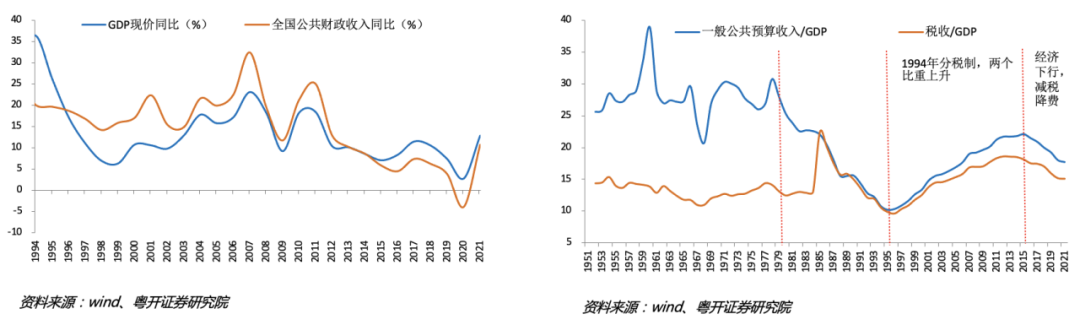

今年的一般公共预算收入和土地出让收入负增长,宏观税负持续下行。这里需要特别关注宏观税负这个指标,某种意义上这反映了政府的财政能力。图中的两条曲线,一是公共财政收入增速曲线,二是名义GDP增速。在1994年分税制以来的大部分年份,财政收入增速是高于经济增速的。但是到了2015年、2016年之后两个曲线发生了交织并且逆转,公共财政收入增速开始低于经济增长。这种逆转与经济增速下行和财政自动稳定器作用的影响以及主动推出的大规模减税降费有很大的关系。左图对应到右图,就直接反映了狭义宏观税负(一般公共预算收入/GDP)的情况。2021年一般公共预算收入/GDP指标是17.7%,比2015年的高点降低4.4%。今年在2.1万亿留抵退税已经实现的情况下,预计2.64万亿的减税降费退税规模会带动宏观税负大幅下降2个百分点。

如果以后政府的财政汲取能力还停留在这样的水平,那么收支矛盾会持续凸显。刘昆部长在二十大辅导读本中讲到,“当前和今后一个时期,要保持宏观税负基本稳定,财政相应处于紧平衡状态,必须加强资源统筹,集中财力办大事。”但是支出方面,面临支出刚性的问题,明年的经济形势对财政政策的期待更高。疫情以来中国靠着高出口、高基建增速支撑经济,但明年出口增速伴随全球经济下行可能相应下行,基建对冲经济下行将成为主要抓手;同时保障民生、抗击疫情使得刚性支出增加。另一方面债务付息支出越来越高,如果把地方政府债和城投债加总,未来几年都是支出高峰。

纵向政府之间,区县政府的财政支出问题相对更突出。部分地区的“三保”困难,区县不平衡的程度远高于省际的不平衡,库款紧张时有发生,考验省级政府的协调能力。未来我们还面临五个财政风险。

1、房地产风险引发的财政冲击

一方面是房地产风险引发相关税收和土地收入下降,另一方面为了“保交楼”防范化解重大风险,都需要财政兜底,从收入和支出两端共同产生了财政风险。

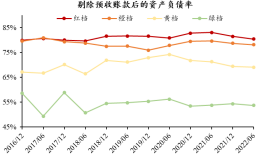

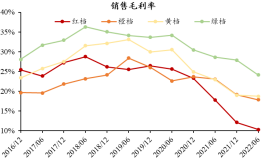

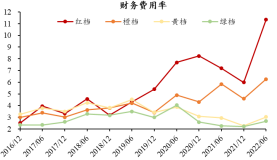

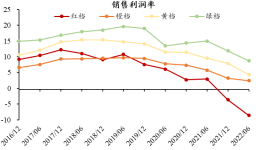

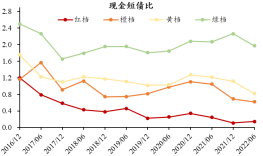

这是从微观角度统计的指标,从A股和港股的上市房企财务数据可以看到:第一,资产负债率仍较高;第二,为了降价促销,销售毛利率大幅下行;第三,财务费用率大幅上升,随着一些房企出现风险事件,融资成本大幅上升。红档和橙档房企经营状况仍在恶化,风险较高。第四,毛利率下降,财务费用升高,这导致的结果是净利润率为负或者大幅度下行。第五,出现问题的红档房企现金短债比偏低,一旦债务到期,极有可能发生房地产的破产和倒闭等现象。第六,明年1月份、4月份还会出现几个房地产债务到期的高峰。

2、金融风险财政化

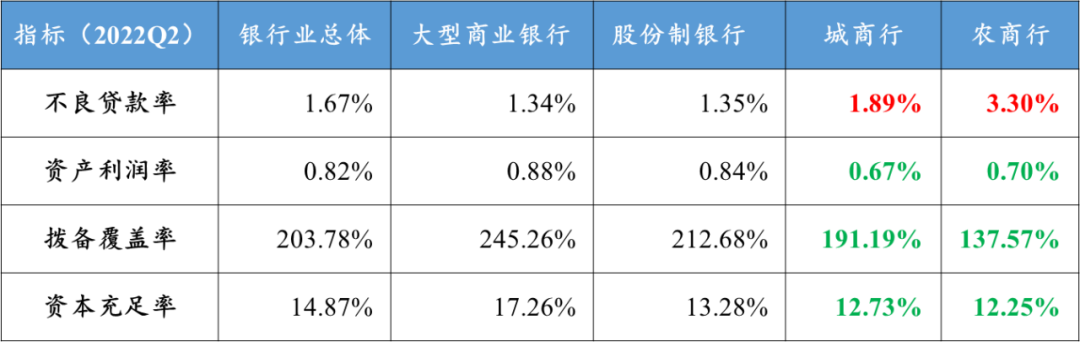

不仅是村镇银行,大部分的城商行和农商行的第一大股东是地方财政。一些指标如资产利润率、不良贷款率、拨备覆盖率和资本充足率均低于银行业整体和其他国有大行。这种风险产生后,需要财政去兜底。

3、城投风险与财政风险交织

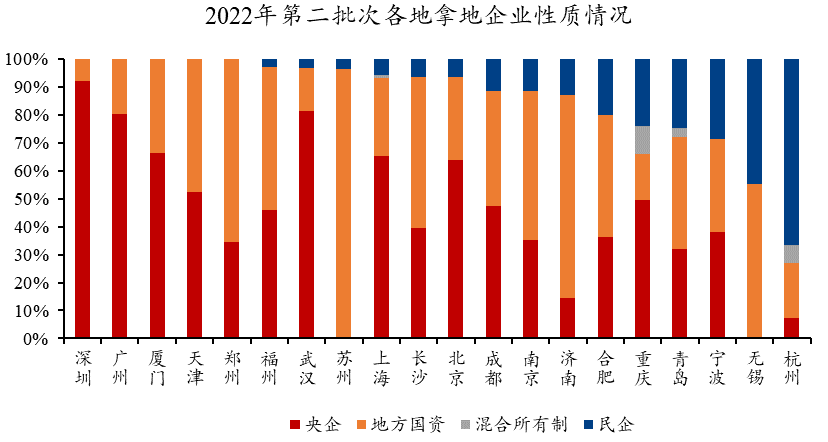

今年地方政府土地出让收入受到房地产市场影响而下行,部分地区通过国企和城投拿地帮助地方政府解决土地出让的问题,但是这种拿地不是基于商业行为来做的,这在某种意义上加大了城投企业的风险,降低其经营效率。下图总结了今年第二批次拿地企业的性质,部分城市拿地企业中民企较少,这些企业没有能力拿地,因为房地产销售下行,房地产企业的现金流不够。拿地的这些地方性国资,很有可能是城投平台。财政部近日发文对此虚增土地出让收入的行为做了规定和禁止。

4、通胀风险引发的财政冲击

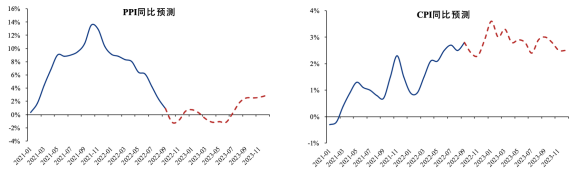

明年工业生产价格指数(PPI)同比整体偏低,消费者物价指数(CPI)同比偏高,这对财政是不利的组合。PPI同比偏低意味着价格对财政的贡献偏低,CPI同比偏高是所谓的结构性通胀,这使得财政要采取临时救助和补助措施,有关部门也发布了相应的救助低收入人群的文件,这就是应对通胀风险引发的财政冲击,减收增支。

5、突发疫情、地缘政治因素等引发的财政冲击

当前经济运行有某种倾向,那就是一切风险集中于财政,出现问题后大多是财政买单。去年碳达峰、碳中和的冲锋行动,引发煤炭供给不足,煤炭价格上行影响了企业的经营,因此呼唤财政方面的减税降费。再比如前些年环保过度扩大化引发猪肉价格大涨,也需要通过补贴的方式来解决。其他领域出现问题都需要财政兜底,未来疫情、地缘政治等的不确定性引发的一系列冲击,意味着财政要面临和处理的问题非常多。

二、历次财政困难及脱困之道:财政困难的根源?

历史上一直都存在财政困难的状况,包干制时期中央财政困难,出现了两个比重下降,中央政府向地方借钱的问题。在分税制时期,中央上收财权,下移事权和支出责任,针对地方财政困难,通过土地财政和大规模的举债,以及在支出端弱化对部分特定群体的公共服务来解决相应的问题。近年来,基于宏观经济形势推出了大规模的减税降费和留抵退税,以及进入到多元目标治理的政策。宏观经济的需要和支出的刚性使得财政较为困难,目前采取了如处置国有资产、盘活资产等等一系列具体的方式。

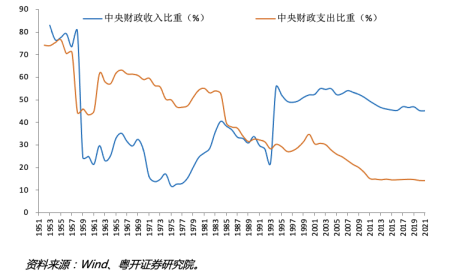

于是我们可以看到,引发财政困难的具体原因有:财政体制(财权和事权支出责任不匹配)、宏观形势与财政政策(主动作为减税降费引发收入下行)、政绩考核激励机制(多元目标治理),这归根到底就是财政能力和财政责任间的矛盾。财政能力方面,一方面财政制度滞后于经济结构的转型,虚拟交易、服务经济等还没有完全体现到财政收入中来;另一方面是过去解决财政支出矛盾问题的隐性机制,现在越来越透明化和显性化,隐性举债和弱化对特定群体公共服务的提供等都很难成为当下解决问题的方式,所以出现了整个能力和支出责任之间不平衡的问题。

三、解决财政困难的方式:短期开源节流,中长期体制改革

短期来看应增加收入来源,税收方面主要是消费税、资源税和环保税有增收空间,盘活处置存量资产、压缩非必要支出、强化绩效管理。消费税、资源税和环保税这些税种对老百姓生活没有太大影响,但是可能会增加财政收入,另外房地产税目前没有一个最佳时机,应结合风险化解情况择机推进。

中长期应进行相应的改革。

第一,简政放权,厘清政府与市场关系,深化行政事业单位改革,改革合并人口持续流出区县的机构设置和行政区划。通过政府采购解决长期大量的由政府提供的公共服务。但是裁减冗员精兵简政,必须配合市场化的改革,比如放开市场准入、改善营商环境,提高就业的吸纳能力。

第二,深化财政体制和税收制度改革,处理好政府与市场、政府与社会、中央与地方的关系。真正解决好中央和地方事权和支出责任的划分,“办多少事,花多少钱”;强化预算绩效管理;优化支出结构,从发展财政转向民生财政,转向教育、医疗、养老以及新型基建,增加对“人”的投资与消费,促进人口数量走向素质红利。

第三,深化社保制度改革,避免社保长期过度依赖公共财政补贴。问题的解决不在于提高社保缴费率加重企业负担,而在于提高国有资产划转社保的比例和资产质量、提高社保统筹层次增强中央调剂力度、发挥养老保障体系中第二(企业年金和职业年金)和第三支柱(商业保险)的重要作用实现多层次积累、提高养老保险基金的投资收益、尽快全面放开计划生育、适时适当推迟法定退休年龄。

第四,建立多元目标下的地方政府激励约束机制。以经济结构改善和民生改善(就业等)为新的考核机制。

第五,优化债务结构。1)提高国债占比、降低地方债比重;2)提高一般债比重、降低专项债比重,适当支持城投合法合规发债;3)适度放宽都市圈城市群地区的举债额度,负债与资产匹配、成本与收益匹配,在有优质现金流的资产项目上加杠杆,稳定杠杆率而非稳定杠杆绝对数。

第六,加强财政、金融、产业政策间协调,避免财政政策成为其他政策的买单者,避免一切寄希望于减税降费、避免财政万能论。