张瑜:三角度初估明年财政——8月财政数据点评

作者:张瑜 来源:“一瑜中的”公众号 时间:2022-09-211-8月财政收入扣除留抵退税因素后增长3.7%,前值3.2%;1-8月财政支出同比6.3%,前值6.4%;1-8月政府性基金收入同比-25.5%,前值-28.9%;1-8月政府性基金支出同比23.4%,前值29.8%。

一、三角度初估明年财政

8月公共财政收入4月以来首现正增长,财政收支压力暂缓(详见下文点评);伴随准财政年内发力补位,市场对财政的关注转向明年,我们从三个角度初估:

(一)整体初估:稳增长更平和→收支压力变小

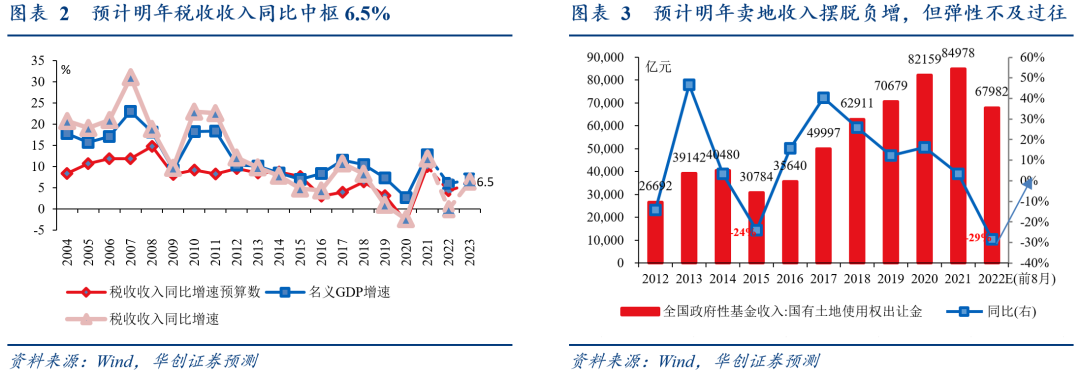

财政逆周期调节职能的发挥,取决于稳增长的力度要求;稳增长一般来自于三大诉求:目标诉求、中美竞速诉求、就业稳定底线诉求;2022是三者皆有的稳增长超级大年,2023年面临目标诉求、中美竞速诉求两个弱化(低基数助力完成/全球“比烂”我们风景更好)→稳增长还会做,但大概率比今年更平和。

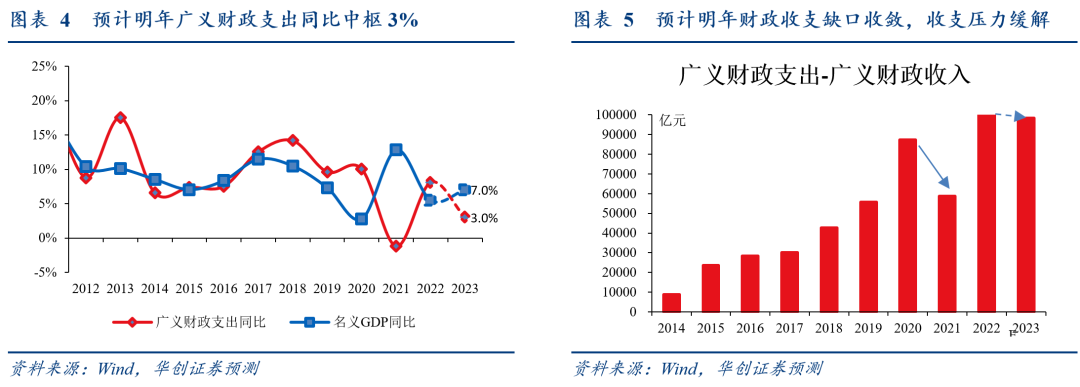

映射到财政,是支出强度变弱,收支压力变小。预计广义收入增速回升(今年-4%→明年中枢6%)并高于支出增速(今年8%→明年中枢3%)。具体来看:

评估收入,主要是评估占一本账收入超85%的税收和占二本账收入90%的卖地,明年或双双回暖,对应明年广义财政收入同比中枢6%:

预计一本账收入同比6.5%。从历史经验看,税收收入预算增速目标可作名义GDP增速的保守估计(最终税收同比多超预算目标)。我们预计明年名义GDP同比7%~7.5%,再考虑今年超预期的退税因素消失,明年税收收入增速不会大幅低于名义GDP(类似2021年),预算增速目标或设6%,最终同比约6.5%。

预计二本账收入同比0%~10%。从历史经验看,商品房销售同比领先土地出让金0~3个季度,考虑政策放松、疫情改善、基数走低等因素,本轮销售同比增速底部大概率Q2已出现,明年土地出让金大概率摆脱负增;由于本轮地产修复路径受断贷、房企纾困等事件影响,偏供给端、预计将较为曲折,销售及卖地改善节奏预计将显著慢于以往周期,较2015~2016年弹性应更低;参考2016年同比16%,预计明年土地出让金同比0%~10%。

评估支出,主要是考虑广义财政支出同比和名义GDP同比如何匹配,2021年、2022年提供了两种极限情形,对应明年广义财政支出同比中枢3%:

2021年“超级调结构”→广义财政支出同比仅-1%,大幅低于名义GDP,可视作明年广义支出下限。

2022年“超级稳增长”(稳经济政策力度超过2020年)→预计广义财政支出同比约8%,明显超过名义GDP同比5%~6%。

2023年仍要稳增长,但大概率更平和→预计广义支出同比大概率低于名义GDP,明年名义GDP7%~7.5%,可视作支出同比上限。

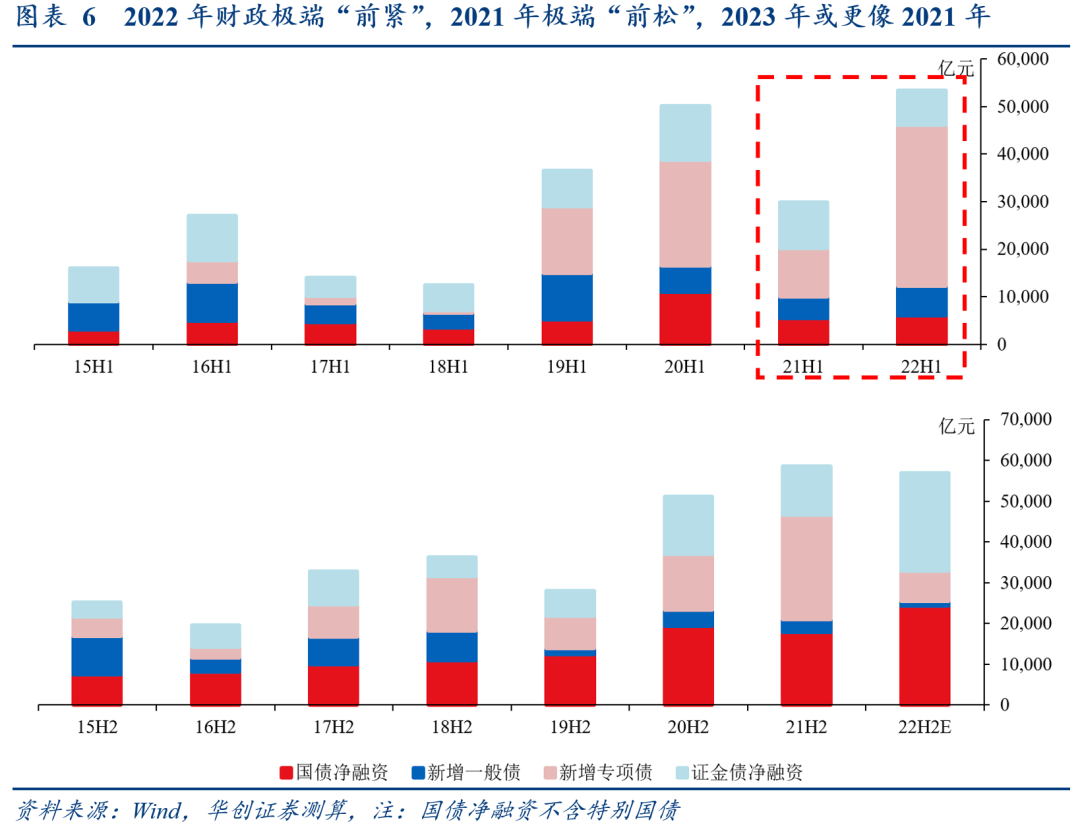

(二)节奏初估:财政收支和债券供给大概率前松后紧,更像2021年

2022年财政极端“前紧”,四大特征:上半年新增退减缓税费2.86万亿、Q2疫情+退税冲击、卖地高基数下行,专项债基本发完。

2021年财政极端“前松”,四大特征:上半年新增减税降费0.36万亿,税收大幅受益于大宗涨价,土地市场仍旺,专项债仅发三成。

2023年财政或前松后紧,更像2021年:上半年收入基数极低(今年Q2退税+疫情冲击)、有缓税助力(至少4400亿缓至明年1~5月入库),且支出逆周期发力需求有限→财政收支、债券供给压力较小;下半年,收入基数抬升(今年7月退税基本结束,经济企稳回升),支出或视经济增速加力→财政收支、债券供给压力放大。

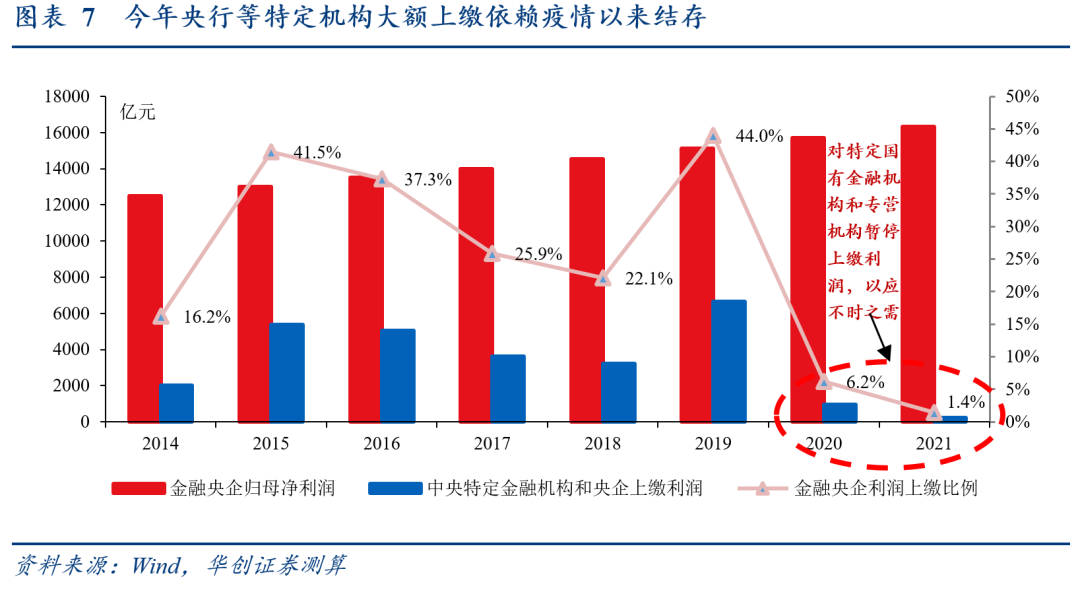

(三)工具初估:央行上缴利润空间有限,金融工具大概率继续用

今年大幅弥补缺口的央行利润上缴和政策性开发性金融工具,明年还用吗?

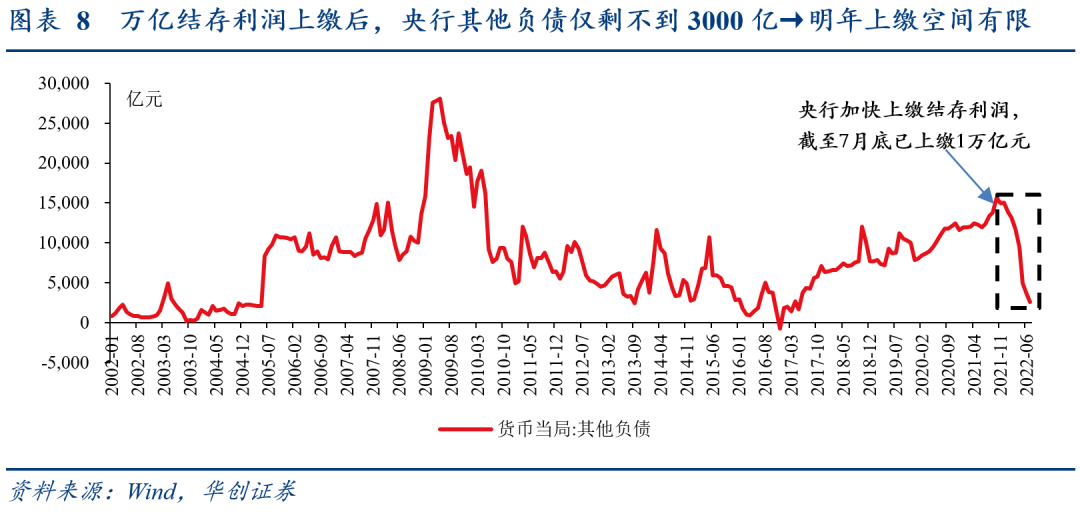

对于央行在内的特定金融机构和央企利润上缴,今年用的是疫情以来攒的钱,已基本用完,明年大概率回归常态。该项目以往直接缴入一本账,是决定非税收入规模和增速的关键变量;今年特殊,2021年以前形成的结存利润上缴是主体,1.65万亿缴入二本账新设科目,其中央行将缴超1.1万亿;央行未上缴利润在负债端记为“其他负债”,前7月央行上缴1万亿结存利润后,“其他负债”仅剩不到3000亿→明年结存上缴空间有限。

对于今年新创设的金融工具,6000亿或只是序章,明年大概率继续用,中期迎接“高基建+低地产”(详见《6000亿金融工具劈开资本金枷锁》)。

其他工具或仍有万亿空间,包括专项债限额-余额、国债超发、地方盘活等,明年可继续用(详见《细数三十年财政百宝箱》、《解局三万亿预算缺口》)。

二、8月财政数据点评

(一)收入端:退税因素消退,缓税入库昙花一现,非税重现2019年

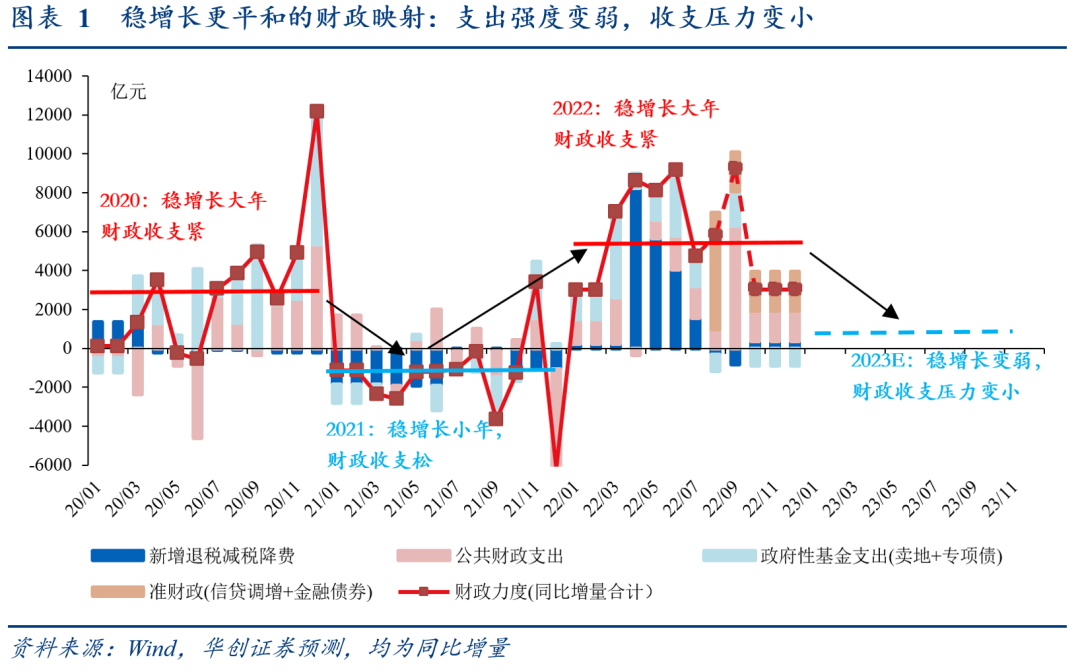

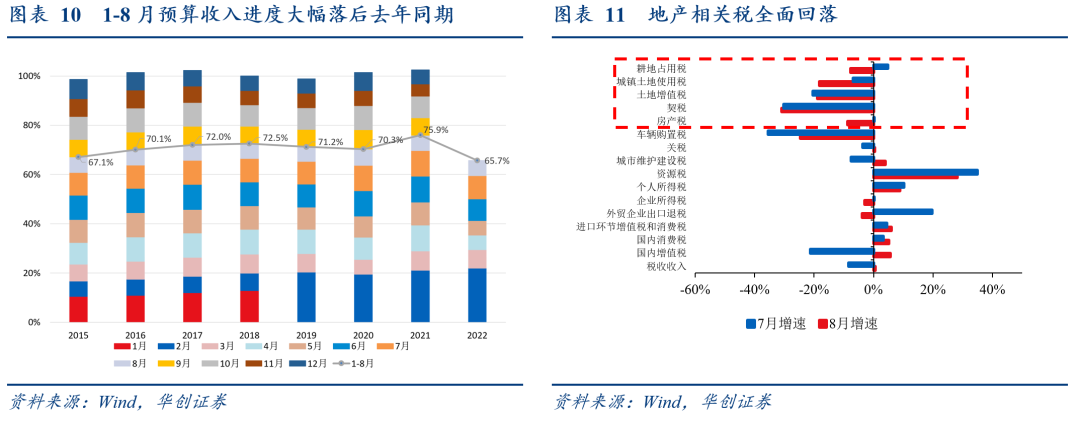

8月公共财政收入同比跳升至5.6%(7月为-4%),为4月以来首现正增长,反映退税消退、经济回升、缓税入库。

对于前两者,退税任务8月基本完成,扣除后收入仍同比回升。约500亿增值税留抵退税拖累收入增速4.1%(7月约2400亿,拖累11.6%),扣除留抵退税因素后,8月财政收入同比9.7%,较7月的7.6%仍回升;8月税收收入同比0.6%(7月为-8.3%),扣除留抵退税因素后同比5.5%,较7月的4.6%仍回升。

对于后者,原本的持续助力,变为昙花一现。所属期为2021年10月和2022年1月的制造业中小微企业缓税到期,8月补缴入库的理论体量上限为3000亿(去年四季度首次缓税2162亿+今年上半年二次缓税5257亿-9.13国常会决定三次缓税4400亿),但原本在今年9月~明年1月补缴的4400亿延至明年1月~5月入库(图9),意味着8月缓税入库仅昙花一现,全年预算缺口进一步扩大约3000~4000亿,除了需国债超发、地方盘活存量等储备手段更多出力以外(详见《解局三万亿预算缺口》),非税收入也要积极发力(详见下文)。

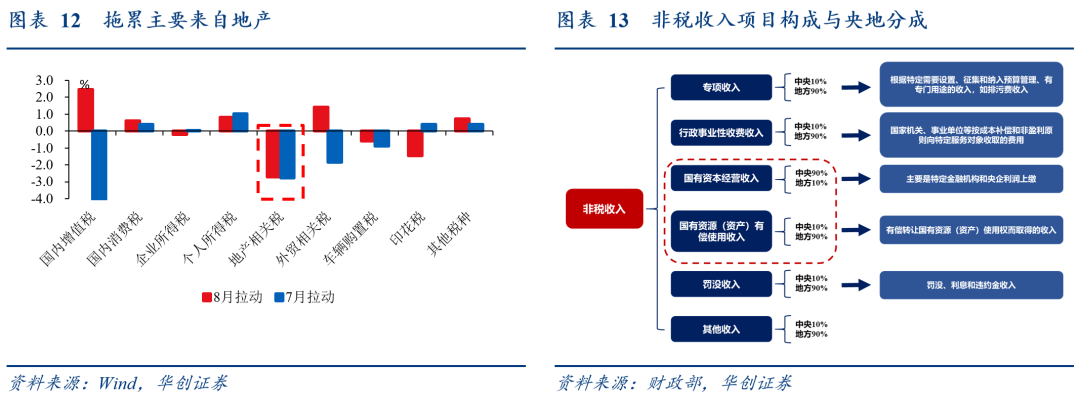

从主要税种看,增值税修复最明显,地产相关税拖累最大。增值税单月同比回升至退税前水平(5.7%,7月为-8.3%),反映退税消退和缓税入库,拉动税收增速2.4个百分点;其他主要税种仍在修复,国内消费税、企业所得税、个人所得税三项合计拉动税收增速1.2个百分点(7月为1.4个百分点);地产相关税增速全面回落,拖累税收增速仍高达2.7个百分点(7月为2.8个百分点),反映地产销售仍不振。

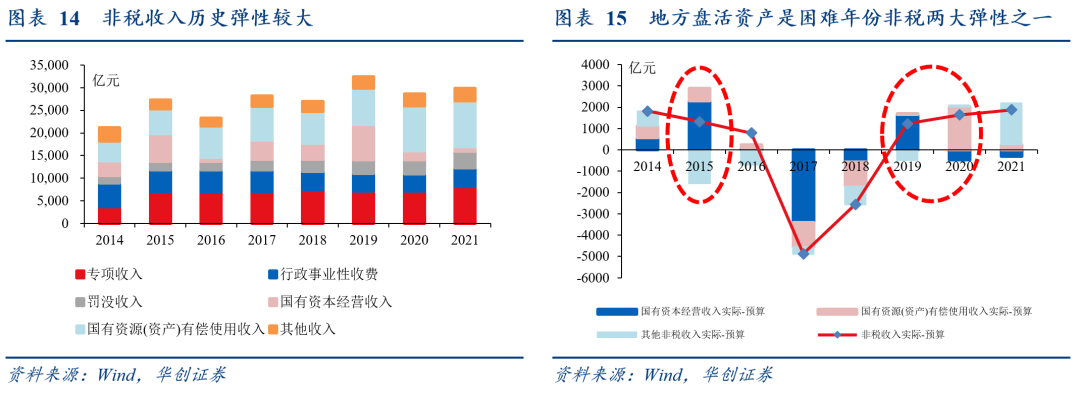

值得注意的是,非税收入已连续3月单月同比超30%,上一次还是在非税拉动超税收的2019年。1-8月全国非税收入累计增长21.2%,据财政部介绍,增量的3/4体现在地方。地方非税收入增长16.9%,主要是地方多渠道盘活闲置资产,以及与矿产资源有关的收入增加,对应国有资源(资产)有偿使用收入,是财政困难年份非税两大弹性之一——如2015、2019年、2020年,国有资本经营收入(央行、中投、中烟等“特定金融机构和央企”利润上缴,中央为主)和国有资源(资产)有偿使用收入(地方为主)是非税收入超预算的两个主要来源。

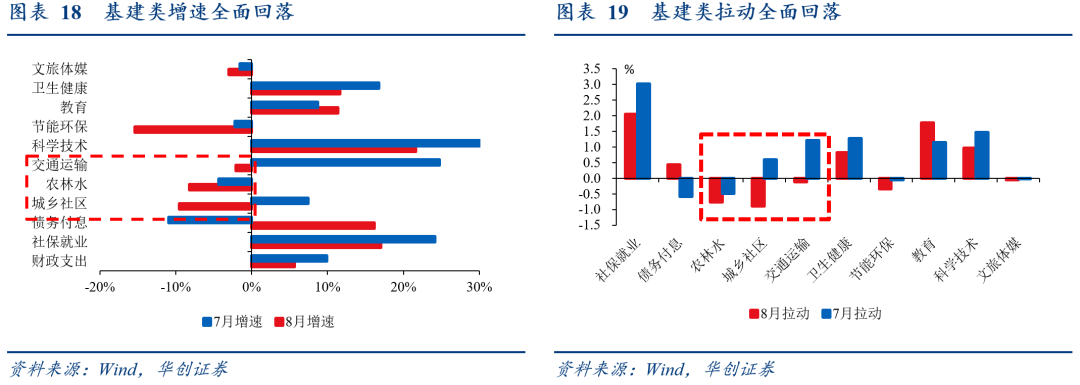

(二)支出端:基建类支出全面回落,或受高温限电扰动

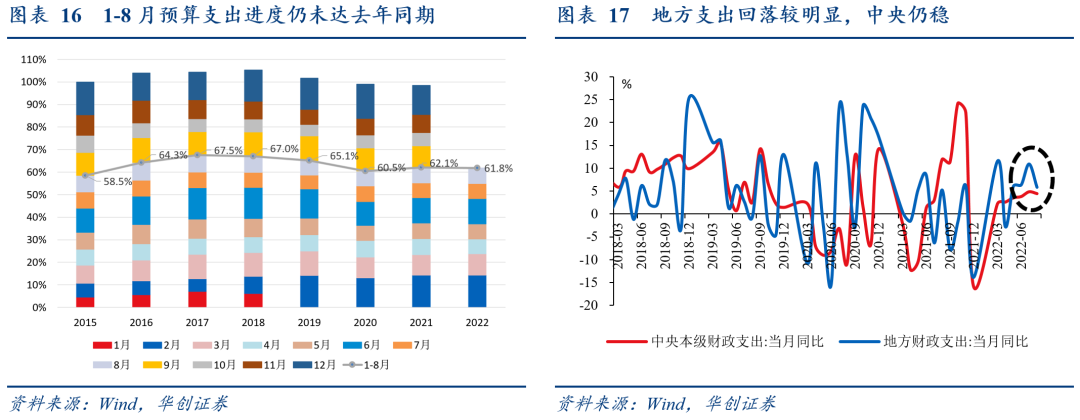

8月公共财政支出同比回落(5.6%,7月为9.9%);其中,主要是地方支出回落,终结同比3月连升(5.8%,7月为10.9%),中央支出同比仍稳(4.5%,7月为4.9%)。1-8月预算支出进度仍落后去年同期0.3个百分点(较上月扩大0.1个百分点)。

分支出类型看,基建类拉动全面回落,或受高温限电扰动:8月三项代表性民生支出(社保就业、卫生健康、教育)仍强,合计拉动支出增速4.6个百分点(7月为拉动5.4个百分点),基建类支出(城乡社区、交通运输、农林水)全面回落,合计拖累支出增速1.8个百分点(7月为拉动1.3个百分点)。此外,科技支出持续高增,拉动支出增速1个百分点(7月为拉动1.5个百分点)。预计基建类支出将回升:9-10月是传统施工旺季,且8月限制施工的高温、限电、疫情三大超预期因素中,前两者扰动已明显消退→地方政府基建类支出“花得出去”。

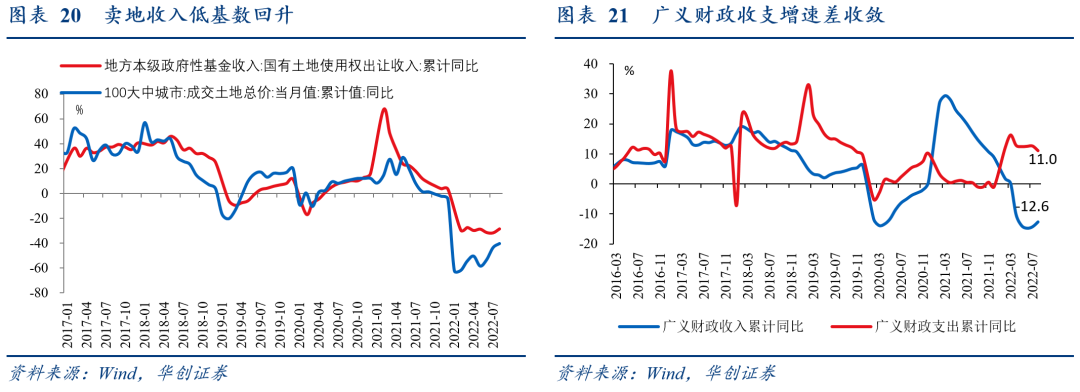

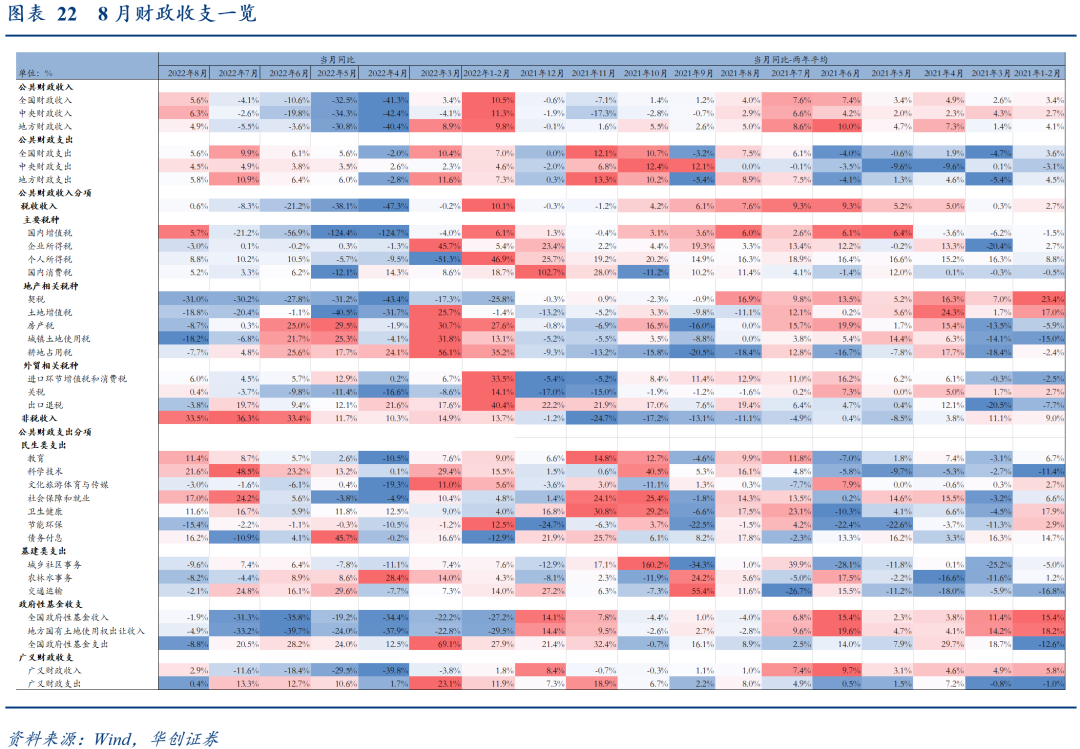

(三)广义财政:卖地收入低基数回升,专项债空窗拖累支出

8月政府性基金收入降幅大幅收窄(-1.9%,7月为-31.3%),主要是卖地收入低基数回升(-4.9%,7月为-33.2%),符合我们此前对其已入低基数期、回升较确定的判断。

政府性基金支出增幅大幅回落(-8.8%,7月为20.5%),主要是专项债进入空窗期,符合我们此前对其将回落较快的判断;后续关注5000多亿专项债结存限额的发行节奏,考虑其10月底前发行完毕的要求,广义财政支出10月或现二次向上脉冲。