白彦锋等:“糖税”的国际经验与成本效益分析——基于美国糖尿病形势及其医疗支出状况的思考

内容提要:在世界范围内,“糖税”成为很多国家对抗肥胖、减少糖尿病等疾病的重要对策。本文介绍了美国糖尿病严峻的形势,总结了全球范围“糖税”的实施情况和国际经验,并从成本效益方面分析了“糖税”的控糖作用,最后也提出了对我国消费税转型和医疗卫生体制改革方面的启示和思考。

20世纪末以来,随着美国经济社会的不断发展,美国肥胖人口迅速增加,老龄化进程不断加速,糖尿病发病率大幅增加,糖尿病患者数量居高不下,糖尿病相关支出已经成为美国医疗保健开支中最大的支出之一。早在2017年,美国由于糖尿病和所导致的直接和间接支出已高达4039亿美元,占美国当年所有卫生保健费用的五分之一以上(24%),占美国当年国内生产总值的2.4%,对美国私人支出和公共支出都造成了较大的负担(王文君等,2020)。因此,如何控制糖尿病开支,提高美国医疗支出效率,已经受到美国学界和公众的关注。目前,在全球范围内,控糖以应对肥胖、糖尿病等一系列公共健康问题所带来的的负面影响,已经成为一项重要议题。在此背景下,开征“糖税”也成为各国应对这一问题的重要措施。

对于我国而言,尽管目前尚未开征“糖税”,但由于经济社会的快速发展以及人口老龄化进程的不断加速,糖尿病、肥胖等公共健康问题同样不容忽视,也给医疗支出体系造成了较大压力,深化医疗卫生体制改革已成为一项迫切任务。同时,我国现行消费税制定于20世纪末,其中成品油占比过大,导致其突出“污染抑制”导向,消费税征税范围未能与经济社会发展相适应,难以真正发挥出引导消费的作用,同时也缺乏可持续发展空间,面临着较大的转型压力。在医疗卫生体制改革和消费税转型的双重压力下,开征“糖税”等消费税新税种也将成为未来我国的政策选择之一。在此背景下,从美国糖尿病形势和医疗支出状况出发,梳理各国征收“糖税”的国际经验,分析开征“糖税”的成本与效益,可以为未来我国相关政策的制定提供参考与借鉴,具有重要的现实意义。

一、文献综述

近年来随着肥胖与糖尿病问题愈发严重,开征“糖税”的国家和地区越来越多,国际上针对“糖税”的研究呈现出迅速增长趋势。

多数国外研究者认为应对肥胖和糖尿病等健康问题已经迫在眉睫,通过税收抑制糖类消费的负外部性、提升卫生健康水平是非常必要的,并相应地提出增加税收收入、改善公共健康等政策目标。关于“糖税”的征税原理,学者普遍认为“糖税”的经济逻辑建立在经典的庇古税原则之上,通过对具有负外部性的商品征税以减少消费和负外部性成本,使边际社会成本等于边际社会效益,提高社会总福利。Allcott等(2019)在庇古税原则的基础上提出了“内部性”概念,即由于信息不对称或误导性营销,导致消费者可能会低估长期的负面影响,更倾向于短期的消费而对自身造成的健康成本,尤其是青少年群体更为明显,这也是对酒精、烟草、含糖饮料等商品征税的重要理由,因此“糖税”的征收在于减少糖类消费对社会的负外部性成本和对消费者自身的“内在性”成本,最大化社会总福利。

关于征收“糖税”的必要性,国外学者主要对含糖饮料的危害进行了分析。Imamura等(2015)搭建模型估计了含糖饮料消费与II型糖尿病发病率之间的关系,通过meta分析发现每天多喝一份含糖饮料的消费者II型糖尿病发病率会比其他消费者高出13%,会显著增加健康风险。同时Allcott等(2019)分析了糖类制品尤其是含糖饮料对于健康的危害,例如肥胖、II型糖尿病、心血管疾病等,并通过模型估计了含糖饮料消费所造成的医疗支出,作为征收“糖税”的必要证据。关于“糖税”的实施效果,部分国外学者分析预测了“糖税”对于糖类消费的抑制效果,以及在增加税收、减少医疗支出方面的作用,作为征收“糖税”的支持意见。Silver等(2017)分析了加州第一年含糖饮料税的实施效果,最后得出结论即该项税收能够明显降低含糖饮料的销售额和销量,为糖尿病患者节省可观的医疗支出,具有重要的经济效益和健康效益。Allen(2019)通过对澳大利亚征收含糖饮料税的预测和分析,提出无论是降低糖类消费还是在改变消费者偏好等方面,“糖税”都具有积极意义。因此,国外研究者大多认为,针对肥胖、糖尿病等问题,“糖税”的征收是必要且有效果的。

尽管国外公众整体上针对“糖税”的征收保持支持态度,但仍然有部分公众担心“糖税”会加重低收入者消费负担、影响行业利润和就业状况等。针对这一问题,国外学者也对“糖税”的税收公平性进行了分析。Wilde等(2019)和Allcott等(2019)通过研究发现,尽管“糖税”具有累退性,低收入群体会消费更多含糖饮料,承担更多税负,但其对税收的反应更为敏感,消费弹性更大,并且“专款专用”的税收收入也会侧重于对低收入群体的补偿,对其健康产生积极作用,税收对低收入者总体利益的影响是正向的,并基于以上分析提出了最优“糖税”公式,因此“糖税”的征收原则上并不会破坏公平性。Powell等(2014)模拟了20%的含糖饮料税对区域就业的影响,结果发现尽管含糖饮料税会导致软饮料行业就业下降,但会被非饮料行业和政府部门的新就业所抵消,最终的就业岗位反而会有所增加,“糖税”对于行业就业状况并不会造成过度的负面影响。

目前,我国尚未征收针对含糖产品的税收,针对糖税的相关研究偏少,且主要以对国际经验的分析和借鉴为主。李菁菁和朱为群(2017)、周鹏飞等(2020)梳理了国外典型发达国家和发展中国家含糖饮料税的实施情况和税制设计,建议我国出台相关政策并提出了相关的启示和借鉴。米玉倩等(2017)分析了国际含糖饮料税的征收现状与成果,从疾病防控和经济调节的角度提出应当征收“糖税”以促进公共健康。

同时,也有学者基于我国经济转型升级和消费税税制改革的视角分析了征收“糖税”的必要性。马海涛和王斐然(2021)基于我国消费税职能对含糖饮料征税的影响展开了定量分析,并为消费税税制改革提供了相关政策启示,建议将含糖饮料税作为切入点,形成契合我国国情的不健康产品消费税。白彦锋(2021)提出目前“双碳”目标提出后,我国成品油消费将率先达峰,传统消费税体系难以长久维系,面临转型压力,需要通过开征“糖税”等税种,推动我国消费税从“污染抑制型”向“健康生活方式促进型”转变。

总体来说,国际上对“糖税”的研究已经非常成熟,主要集中在“糖税”的健康效益和经济效益,即对软饮料消费的抑制作用以及所带来的税收收入和所节省的医疗成本等。同时国内研究侧重从公共健康和经济效益方面对“糖税”进行分析,并参考国际经验提出了政策建议。但随着我国生态文明建设的发展、“双碳”的提出以及新能源产业的发展,我国以“污染抑制”为目标的消费税亟需转型,同时由于老龄化、慢性病等问题,我国医疗支出体系也面临巨大压力,而现有研究缺乏对相关政策背景的考量,对“糖税”政策定位不够清晰,对于未来“糖税”在推动我国消费税转型、推进医疗卫生体制改革等方面的重要作用的研究不够深入。

基于以上分析,本文以美国糖尿病形势分析为切入点,梳理分析了全球“糖税”实施现状和税制设计,包括税率设置、征税范围、征税环节等内容,同时从成本-效益两个方面剖析了“糖税”的控糖效用,以此作为分析基础,基于我国消费税转型和医疗卫生体制改革的视角,提出应当以“糖税”作为切入点,树立“财政整体观”,引领消费税转型升级,转变消费者消费观念,营造健康积极的生活方式,提高公共健康水平,充实医疗资金,进而实现医疗卫生体制改革的“双重红利”。

本文可能的创新点在于以下两点:第一,突出问题导向,结合美国糖尿病形势对全球“糖税”进行梳理和分析,同时也结合我国现实国情和提出启示与展望;第二,树立全局意识、整体意识,结合我国政策背景,从宏观层面明确“糖税”的政策定位,就如何发挥好“糖税”促进消费税转型和医疗卫生体制改革的作用提出建议和展望。

二、美国糖尿病及其医疗支出状况分析

(一)美国糖尿病现状

进入21世纪,随着经济社会的不断发展,卫生健康尤其是肥胖、糖尿病等问题成为公众关注的焦点。在美国,由于糖类饮品消费的不断增加,肥胖人口迅速增长,导致糖尿病患者数量居高不下,针对糖尿病的医疗保健支出也迅速增加。与此同时,根据世界卫生组织公布的数据,包括糖尿病在内的非传染性疾病已经成为导致人口死亡不容忽视的重要因素。

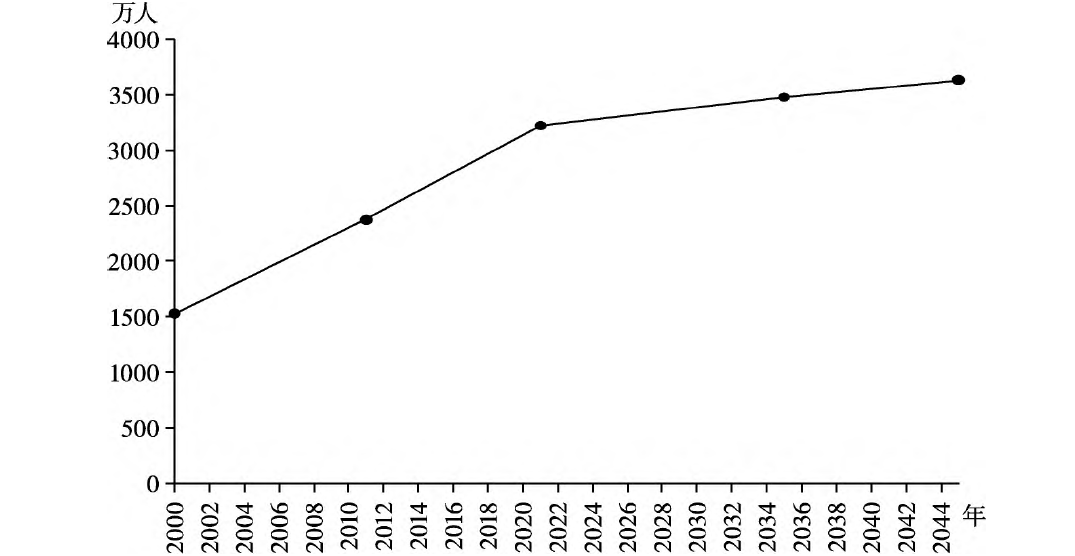

根据2020年美国全国糖尿病统计报告,美国全国糖尿病患者共3420万(包括2690万确诊患者和730万未确诊患者),占美国总人口的10.1%,其中大多数为20岁以上的成年人,同时,全美国成年人口中前驱糖尿病患者数量高达8800万人,占美国成年人口的34.5%。根据国际糖尿病联合会的预测(如图1所示),未来美国糖尿病患者数量还会持续增加,预计2035年仅20-79岁的成年糖尿病患者数量就将突破3500万。

(二)美国糖尿病成因分析

1. 糖尿病分类

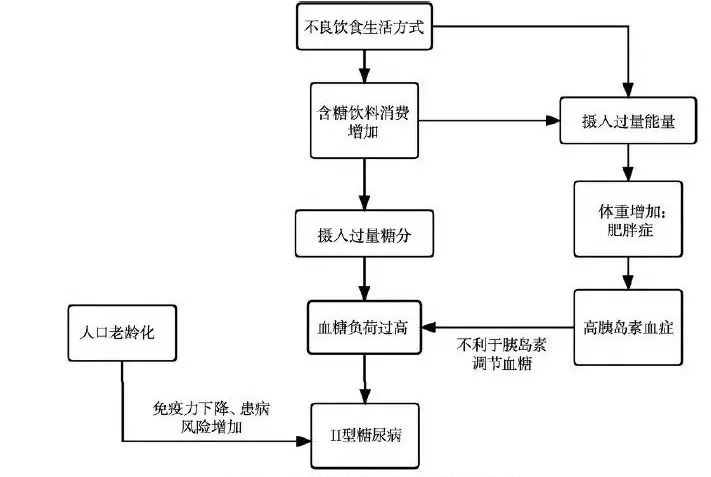

根据美国糖尿病学会的分类标准,糖尿病主要被划分为四种类型,分别是I型糖尿病、II型糖尿病、妊娠糖尿病和特殊类型糖尿病,其中,II型糖尿病是最为常见的类型,多见于成年人尤其是老年人,其主要受环境因素影响,如病毒感染、生活方式、年龄增长等。图2显示了II型糖尿病的重要成因及影响路径。

2. 人口老龄化

近年来美国老龄化进程逐渐加速,2020年美国65岁以上老年人口比重已经超过16%,已经处于中度老龄化社会,如表1所示。同时糖尿病的老龄化倾向非常突出,患病风险与年龄呈现出显著的正相关关系。人口老龄化进程的加速,显然已经成为美国糖尿病人数居高不下的重要原因。

3. 不良饮食生活方式

导致美国糖尿病患病率居高不下的另一因素在于不健康的饮食生活习惯,尤其是肥胖人群与糖尿病患者表现出高度的重合率,饮食因素在很大程度上与II型糖尿病、心脏病和中风有关(Micha等,2017)。根据美国疾病控制与预防中心公布的数据,美国成年人中诊断为糖尿病与体重超重(BMI指数大于25)的相关性达到89%,同时根据世界卫生组织公布的全球肥胖率地图,美国肥胖率位居世界前列,肥胖人口比例超过了总人口的30%。大量摄入糖类会导致人体血糖负荷增加,加之肥胖人群本身具有明显的高胰岛素血症,会影响胰岛素对血糖水平的调节作用,此时机体分泌的胰岛素不能使血糖降至正常水平,就会导致II型糖尿病的发生。相关研究显示,在排除其他因素影响的情况下,增加含糖饮料消费会导致II型糖尿病患病风险增加13%。不健康的饮食生活习惯,尤其是高糖制品的大量摄入,不仅仅是肥胖人口大量增加重要原因,同时也是引起II型糖尿病的元凶。

(三)美国糖尿病支出情况

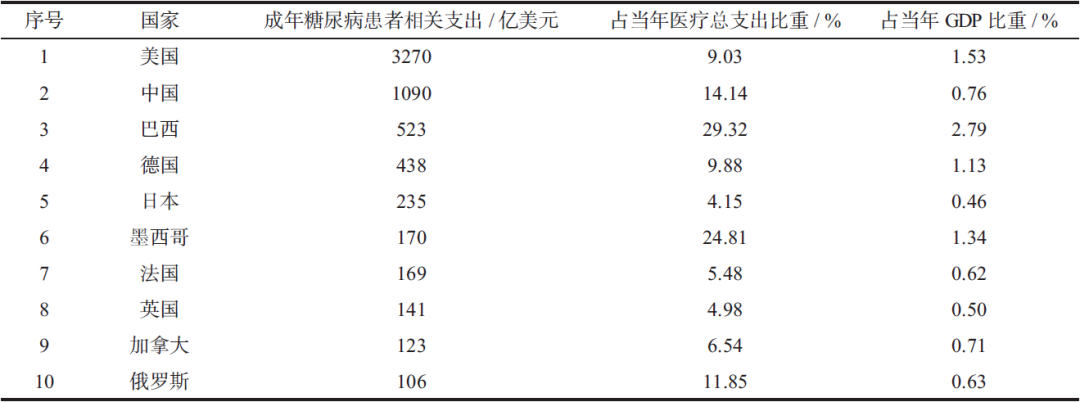

尽管美国糖尿病患者的绝对数量并不是全球最多的(如表2),但针对糖尿病的医疗支出却远远高于其他国家,根据国际糖尿病联盟于2019年公布的《全球糖尿病地图(第九版)》,美国糖尿病患者医疗相关支出高达2946亿美元,而紧随其后的中国仅有1090亿美元,加上因糖尿病而导致生产率下降所引起的间接损失,糖尿病对美国医疗资源和经济活力的影响是巨大的。早在2017年糖尿病直接和间接总支出就已经占据了美国超过四分之一的医疗开支(王文君等,2020),成为美国医疗保健支出中数额最大的支出项目,并且这一支出还在以“不可持续”的速度快速增加,未来将挤占美国更多的医疗资源,对经济社会造成更大的负面影响。

注:比重经过计算得出。

数据来源:国际糖尿病联盟(IDF)、世界银行(IBRD)。

三、全球“糖税”实施情况和国际经验

除美国外,全球许多国家尤其是发达国家都面临着肥胖、糖尿病等问题的困扰。为应对糖尿病所引起的日益严重的卫生健康问题,各国都采取了一系列措施。如加强宣传教育、实施营养标签、提高部分市场含糖饮料准入门槛等,但这些措施的成效较难量化,且难以提高公众的控糖减糖意识,而“糖税”一方面能为政府带来税收收入,另一方面对抑制糖类饮料的消费又具有显著的效果,因此成为各国的优先选择。

(一)各国“糖税”的实施情况

在2016年10月,世界卫生组织提出对含糖饮料征税有望大幅降低含糖饮料消费,进而达到控糖目的,呼吁各国采取措施以对抗肥胖和糖尿病的流行。目前,在全球范围内,“糖税”已经成为控糖、抑制肥胖和预防糖尿病的重要对策,全球已经有50个以上的国家和地区制定或实施了“糖税”制度,美国部分城市也开始了“糖税”的征收。

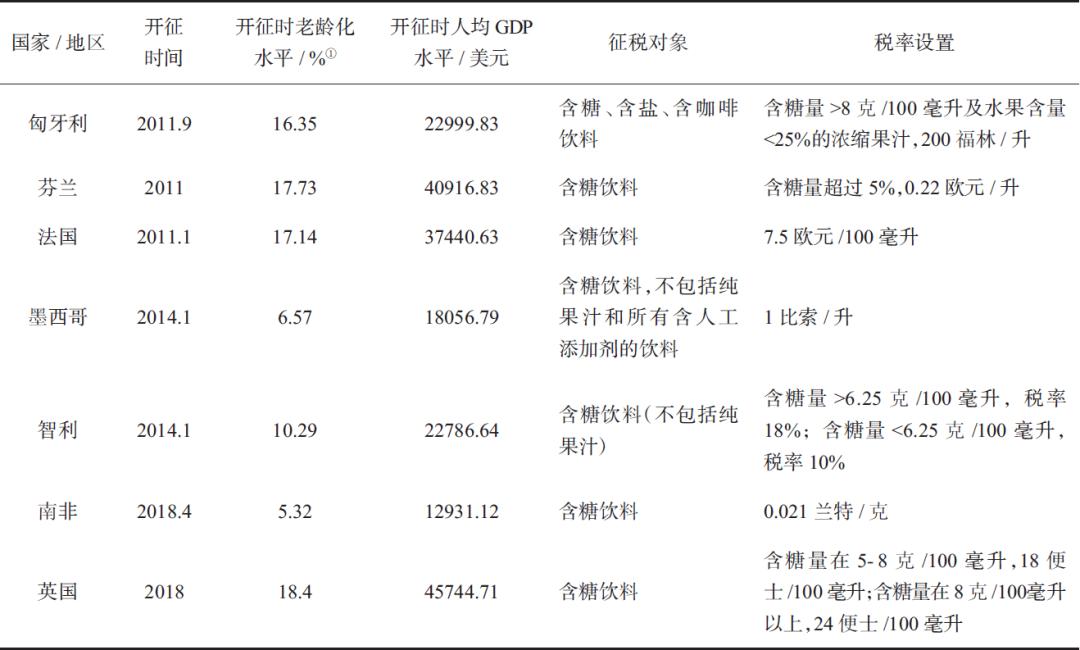

2010年以来,征收“糖税”的国家快速增加,主要以发达国家为主,也包括部分发展中国家,这些国家都有着人口老龄化或饮食消费结构不合理等现象,亟需解决糖分摄入过度的问题。如表3所示,目前各国对“糖税”征税对象的定义各不相同,主要以含糖饮料为主,在税率设置上多为比例税率。如表4所示,目前美国有7个城市正式开征“糖税”,其征税对象也以含糖饮料为主,税率设置上均为固定的比例税率,以0.01美元/盎司为主,最高可达0.02美元/盎司。“糖税”在美国均为地方税,为各州带来了较为可观的税收收入,在充实医疗资金、加大健康投入等方面发挥着重要作用。

数据来源:世界银行(IBRD)。

注:此处老龄化水平为65 岁以上人口占总人口比例。

(二)“糖税”的国际经验总结

然而,不同国家对“糖税”的定义和认知不同,因此各国“糖税”的具体实施方法、税制设计也不尽相同。

1. 征税对象

在征税对象上,目前对于“糖税”的征税对象存在两种观点(Brownell,2009),第一种观点认为应该广泛征税,即对所有具有负外部性的高含糖制品进行征税,超过一定限度的商品就要缴纳税收,以此来提高“糖税”控糖的作用。例如,匈牙利就采取了这种观点,该国对符合条件的高糖、高热、高脂、高盐等产品都进行征税。另一种观点是仅针对含糖软饮料征税,因为这是消费者糖消耗量最大的部分,且含糖饮料中多为游离糖,其本身没有任何营养价值,这一观点得到了多数国家采用,例如英国、芬兰和法国等。尽管含糖饮料税税收征管成本较低,但仍然存在一些问题,仅针对糖类饮品征税,也有可能会导致嗜糖人群转而消费其他高含糖量产品(如巧克力、蛋糕),显然在一定程度上也会影响“糖税”的作用。

2. 税率设置

根据世界卫生组织的建议,为了能够更好地发挥含糖饮料消费税的调节作用,其税率设置应至少造成零售价格上涨20%。最佳的税率标准实际上很难计算,其主要原则在于最大程度提高税收所带来的净社会效益。就含糖饮料来说,对其征税的主要经济逻辑起源于“庇古税”的设计思路,通过消除过度消费所引起的负外部性成本,使其社会边际成本等于社会边际效益,以此达到提高社会总福利水平的目的。但现实中由于市场机制和其他税收等因素影响,这一最优税率很难实现。

3. 征收环节

各国对于“糖税”的征收环节并没有统一标准,部分国家同时从生产、销售和进口环节进行征税,如匈牙利和丹麦;也有国家针对生产和进口环节进行征税,如挪威、法国、芬兰等;还有对销售和进口环节征税的国家,如墨西哥(李菁菁和朱为群,2017)。

四、“糖税”的控糖作用:成本效益分析

税收作为调控经济的重要手段之一,具有调节收入分配和矫正负外部性的作用。就糖制品而言,其外部性主要是过度摄入糖分所导致的医疗健康成本,例如糖尿病、肥胖等问题。同时税收收入还可以用以提高公民健康水平,但由于消费者偏好以及利益相关者等问题,征收“糖税”往往也会引起众多争议和反对。就美国而言,尽管肥胖和糖尿病问题已经不容忽视,但“糖税”在美国并没有全面铺开,不同人群都有着不同的利益考量。因此,对于政策制定者而言,需要明确“糖税”各方面的成本和效益,充分探索实施“糖税”的利害关系,在成本和效益中实现平衡,以满足不同群体的诉求和利益。

(一)“糖税”效益分析

1. 增加税收收入

首先,“糖税”作为一种税收,最明显的效益是为政府提供更多财政收入。鉴于市场上糖类饮料和糖类制品层出不穷,可口可乐、苏打饮料等产品都具有重要的市场地位,许多已经实行“糖税”的国家的经验都表明,“糖税”所带来的税收收入是非常可观的。

2. 减少疾病发生

通过征收“糖税”能够减少糖制品的销量,进而达到控糖效果,控制肥胖以及减少糖尿病等非传染性疾病的病发率,这也是设计这项税收的初衷。“糖税”可以增加糖类制品的生产成本,进而提高该类产品的售价,并且对于大部分消费者而言,糖类制品的需求价格弹性都较大,消费者在面对糖类制品价格增加的情况时,往往会选择不在征税范围内的替代品,例如低糖饮料、减肥饮料等。同时,“糖税”的征收也会向全社会释放政策信号,对消费者来说是一种无形的提醒和约束,有助于规范或改变消费者行为,敦促消费者培养健康的消费习惯和饮食生活方式,减少疾病的发生,更有利于提高一国的公众健康水平。

3. 减少医疗支出

尽管糖分并不是糖尿病等疾病的唯一原因,但很大程度上过度摄入糖分会导致肥胖率、糖尿病患病率的大幅增加,对医疗体系和经济活力都会造成巨大负担。征收“糖税”可以控制糖分摄入以减少疾病发生,可以有效减少肥胖率、II型糖尿病和心血管疾病的发病率,进而有效地降低医疗开支。

4. 促进产业革新

“糖税”的征收增加了含糖制品的生产成本,也释放了相关的政策信号,即鼓励生产者研发和生产低糖、无糖产品,加强对高含糖产品的监管与警告。面对这一情况,生产者只能提高价格保证利润率或者遵从政策导向开发低糖、无糖产品。由于高含糖量产品对大多数消费者来说都不是必需品,尤其是含糖饮料,其需求价格弹性较大,往往可以由果汁、无糖饮料替代,因此抬高售价往往会在很大程度上影响销量,导致利润下滑。与此同时,随着相关政策的出台,健康也越来越受到消费者的重视。为规避税收和迎合消费者喜好,生产者会选择研发并推广更多健康产品,例如可口可乐推出的无糖可乐就是其中的代表,其他软饮料公司也纷纷推出健怡汽水(采用了甜味剂或其他糖替代品),以规避含糖饮料税,并取得了积极的效果和反馈(米玉倩等,2017)。美国学者通过比较研究,发现加州第一年征收含糖饮料税后,不征税的低糖、无糖饮品(尤其是矿泉水)的销量和销售额都大幅增加,并且其增加幅度也超过了含糖饮料销量的下降幅度(Cawley等,2015)。因此“糖税”在一定程度上可以刺激糖业和饮品行业产业革新,为消费者提供更多健康产品。

(二)“糖税”成本分析

1. 生产者成本

“糖税”在实施过程中会产生一系列成本,其中首当其冲的就是生产者即企业的成本。由于税负增加,生产者不得不调整价格以维持利润,但仍然会面临需求萎缩、利润下降等问题,即便企业着手开发低糖、无糖产品,大量的研发支出和市场营销成本也无法避免,必然会造成企业不可忽视的经济损失。很多研究者都通过模型研究估计了税收对含糖饮料销量和销售额的影响,Wilde和Huang(2019)模拟了在征收0.01美元/盎司含糖饮料税时生产者的损失,若税负100%转嫁给消费者,则整个饮料行业面临9.2亿美元的成本增额(主要是税收遵从成本),若税负50%转嫁给消费者,则生产者会损失487.4亿美元(缴纳税收)和14.1亿美元(生产者剩余损失)。由此可见,征收“糖税”对整个软饮料行业会造成巨大打击,因此,“糖税”在制定和实施的过程中,往往会受到生产者带来的巨大阻力。

2. 消费者成本

“糖税”作为消费税的一种,具有税负转嫁的特征。生产者作为“糖税”的直接作用对象,在面临税负增加、成本增加时,出于盈利需求,必然会将税负全部或部分地转嫁给消费者,增加消费者购买成本,或倒逼消费者购买其他不含税商品,同时也会打击消费者效用。当然,正是由于税负转嫁机制的存在,“糖税”才得以真正发挥出控糖作用。

3. 税收征管成本

正常情况下,政府开征新税或扩大征税范围,在税收政策制定、出台、落实、监管等环节必然会产生高额成本。尽管税收征管成本是不可避免的,但这一成本远低于“糖税”所带来的经济利益和健康效益(Long and Gortmaker,2015)。

4. 伦理道德成本

对“糖税”的反对意见也包括“糖税”对个人精神层面的影响,也被视为伦理道德成本。一方面,部分消费者反对“保姆国家”式的干预政策,认为“糖税”一定程度上剥夺了消费者自由选择的权利;另一方面,糖的消费存在内在性和上瘾性,国内有学者分析,在吃糖问题上,消费者偏向于短期的愉悦而不是长期的身体健康,导致消费者往往会忽视健康成本而追求短期的效用(陈兴杰,2019),“糖税”显然会对消费者造成一定的精神负担(Falbe等,2016)。

五、对我国的启示和展望

目前,随着我国经济社会的发展和“健康中国”战略的不断推进,公共卫生和国民健康不断受到重视。但由于我国老龄化水平不断加深,同时肥胖症和糖尿病患者数量持续增加,在这种背景下,深化医疗卫生体制改革,完善医疗支出体系,已经成为刻不容缓的问题。

与此同时,我国消费税税制改革处于关键时期,2019年国务院就明确指出不仅要“后移消费税征收环节并稳步下划地方”,同时要“结合消费税立法对其他具备条件的品目实施改革试点”。目前,我国消费税以抑制污染为主要导向,现行消费税中,成品油贡献了约三分之一的税收收入,而随着我国“双碳”目标的提出以及新能源产业的发展,成品油消费或将于2025年率先达峰,现行的消费税税源将大规模萎缩,消费税面临巨大的转型压力。

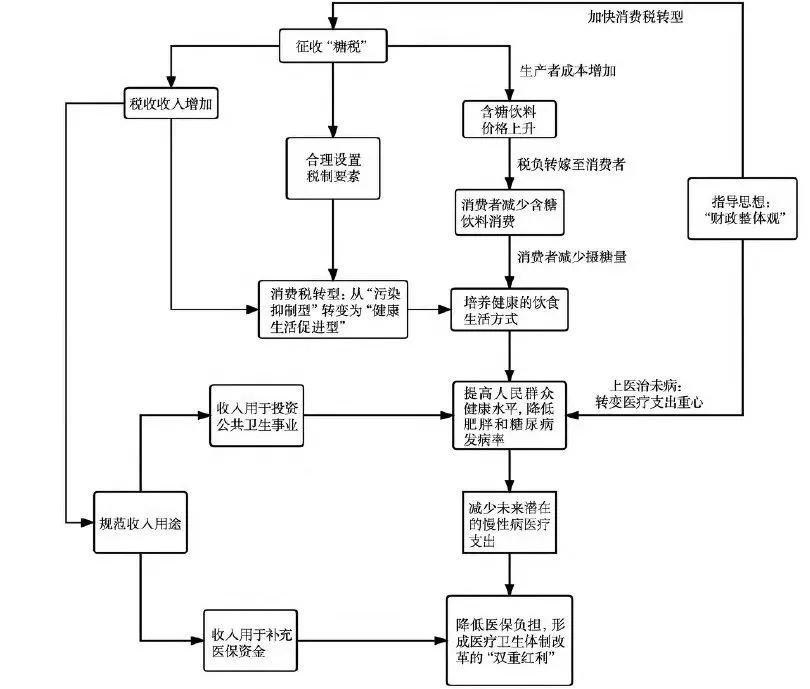

因此,为促进消费税转型升级和深化医疗卫生体制改革,可以考虑将“糖税”作为我国未来消费税扩大征收范围的可选项(如图3所示),秉持“上医治未病”的理念,以“糖税”作为切入点,推动我国消费税由“污染抑制型”向“健康生活方式促进型”转变,营造健康积极的饮食生活方式,提高人民群众健康水平,以“糖税”收入充实医保资金,缓解医疗支出负担,实现医疗卫生体制改革的“双重红利”(白彦锋,2021)。就如何发挥好“糖税”促进消费税转型和医疗卫生制度改革的问题,本文提出如下思考与建议。

(一)树立“财政整体观”基本理念

在财政经济良性循环促进双循环加快实现的过程中,按照“五位一体”的新发展理念,要树立“财政整体观”,注重“跨期大循环”。在应对人口老龄化和糖尿病等慢性疾病时,要从“财政整体观”出发,着眼跨越自然人生命周期和代际的“大循环”。当前,我国财政支出、医疗支出不能一味地投入临床治疗,避免导致医疗支出过度膨胀,入不敷出,陷入“无底洞”。应从长期出发,从整体出发,统筹短期和长期的支出方向,把支出重点逐步转移到疾病预防上。同时,我国传统消费税税源未来将大幅萎缩,从“财政整体观”出发,可以考虑开征“糖税”等税种,丰富消费税税目,加快推进消费税转型。尽管这些举措短期内会对消费者和医疗体系增加一定的负担,但长期来看,未来将带来更大的健康红利和经济效益,一方面有利于提高人民群众健康水平,极大地减轻未来慢性疾病的支出,另一方面又能为我国医疗支出和医保基金提供更多资金,为我国财政支出、医疗支出赢得更大的可持续发展空间。

图3 “糖税”促进消费税转型和医疗卫生体制改革的影响路径

(二)合理设置税制要素

合理的税制要素是开征“糖税”的基础,也是兼顾公平与效率的保证。在我国“糖税”的制定过程中,应广泛吸收国际经验和教训,结合我国国情,合理设置税制要素,把握好公平与效率原则。在纳税人方面,要明确消费者是税负的主要承担者,通过增加消费者负担,降低消费者购买意愿,进而达到抑制糖类消费的目的。在税率设置方面,对于高含糖量商品如含糖饮料,可以采用定额税率和累进税率相结合的方式。根据含糖量的不同对征税对象进行分级,引导消费者理性选择,消费更多低糖、无糖产品,实现控糖、减糖目标。同时,在征税方式上,要完善相关配套设施和体系,积极探索含糖饮料征税环节的后移,加强与各销售场所的税控系统对接,加快推进相关系统配套建设。针对我国统一大市场的现状,鉴于电子商务和物流贸易的繁荣,所以不适合在个别地区试点“糖税”,而应该在全国统一实施,避免跨区域贸易所导致的避税漏税行为。在征税范围方面,“糖税”的政策目标在于改变消费者行为,减少糖制品消费,进而达到预期的健康目标。目前我国含糖饮料消费低于国外发达国家水平,而其他糖制品(如蛋糕、饼干等)的消费量相对较高,根据其他国家的经验,可以推测仅针对含糖饮料征税所获得的经济效益和健康效益明显达不到预期目标,未来我国征收“糖税”后,可循序渐进,逐步扩大征税范围,丰富消费税收入。

(三)打造健康生活方式,转变医疗支出重点

世界卫生组织报告指出,健康与长寿取决于下列因素:自我保健占60%,遗传因素占15%,社会因素占10%,医疗条件占8%,气候因素占7%。可见,在完善医疗卫生支出体系、提高人民群众健康水平上,“上医治未病”“不要让财神跟着瘟神走”才是最重要的解决方案。因此,推进医疗卫生体制改革,要把医疗卫生支出的重点从治疗为主转移到预防为主,让人民群众形成健康的生产生活方式,减少疾病发生,防患于未然,从根源上减少医疗卫生支出负担。

为实现这一目标,要充分发挥好“糖税”的积极作用。我国可以通过逐步征收“糖税”等不健康食品税,倒逼企业加强健康食品的研发与推广,减少消费者对不健康食品的购买,通过市场行为转变消费者消费观念与消费偏好,促进消费者培养健康积极的生活方式和生活习惯,增强健康意识,加强健康管理,以减少肥胖率和糖尿病等慢性病的病发率,推动医疗支出重点从“治疗”转向“预防”,从根本上提高医疗支出效率,减少医疗支出负担。

(四)规范税收收入用途

根据国际经验,应当针对“糖税”的税收收入建立“专款专用”原则,大多数国家都对征收“糖税”所取得的税收收入用途制定了明确的规定,主要是用于投资公共卫生健康和体育设施建设等领域,既能提高公共卫生水平,又能赢得社会公众的支持。例如,美国含糖饮料税增加了大量的税收收入,这些收入主要用于投资受影响较重的社区,通过支持儿童健康发展、改善社区基础设施、补贴健康食品开发等方式以解决主要的卫生健康问题。墨西哥也主要将“糖税”收入用于儿童健康事业,以改善下一代健康水平。因此,我国也应该对“糖税”的收入用途做出具体的规范,一方面可以将“糖税”收入用于补充医疗保险基金,缓解医疗保险负担,促进我国医疗保险可持续发展。另一方面也可以将“糖税”收入用于公共卫生事业,支持健康产品的研发和健康体系的完善,通过社区基础设施建设、儿童饮食改善计划等措施增强低收入群体尤其是儿童的健康水平,以保证税收公平并增强政策效果。

文章来源:《财政科学》,2021年第12期。