许志伟:地方政府债务管理的金融视角

时间:2023-05-252023年5月17日,由中国人民大学财税研究所、中国人民大学政府债务治理研究中心和经济波动与增长论坛共同主办的中国财政政策论坛2023年第4期(总第7期)——“财政—金融结合框架下的地方债务管理与宏观经济治理”研讨会在线上顺利召开。北京大学汇丰商学院长聘副教授许志伟受邀作为本次研讨会的嘉宾,在回顾地方政府债务管理改革制度背景的基础上,从微观视角出发,分析了地方政府债务影响实体经济和金融市场的微观传导机制。以下内容为许志伟副教授在论坛上的发言概要。

一、地方政府债务管理改革的制度背景

2014年8月,中央政府出台了新《预算法》,从法律层面限制了地方政府通过融资平台及其他渠道融资的途径,明确自2015年1月1日起,地方政府债券是地方政府唯一的融资渠道(显性债务)。2014年9月,国务院出台了《关于加强地方政府性债务管理的意见》(国发〔2014〕43号)以加强地方政府性债务管理。该文件有两个重点:第一,明确了地方政府存量债务的偿还责任;第二,开展为期约三年的债权置换项目。即自2015年起,通过三年左右的过渡期,用地方政府债券置换以非债券形式存在的地方政府存量债务,这是一个非常重要的举措。置换本身的意思是地方债务存量不变,只是债务构成发生变化。从数据角度来看,2014年年底,在地方政府负有法律偿还责任的债务中,约55%的债务以银行贷款的形式存在。因此,在地方政府债务置换中,很大一部分是将银行对地方政府的贷款置换成政府债券,这对实体经济,尤其是信贷市场会产生非常重要的影响。

在地方债务的后续管理中,除降低地方债务风险、降低融资成本、调整优化地方债务期限结构外,还要加强对地方债券发行规模的控制。因此,2015年12月,财政部出台《关于对地方政府债务实行限额管理的实施意见》(财预〔2015〕225号),提出建立一个自上而下的地方政府债务限额管理体系,对地方政府债务余额实行限额管理。这个管理体系是自上而下的,简单来讲,即中央政府根据实际情况确定地方政府债务全国总限额后,逐级下达分地区地方政府债务限额。此外,2016年11月出台的《地方政府一般债务和专项债务预算管理办法》(财预〔2016〕154、155号)及2017年3月出台的《新增地方政府债务限额分配管理暂行办法》(财预〔2017〕35号)分别明确了针对两类地方政府债务管理的具体措施以及计算新增债务限额的具体公式。

二、地方政府债务的信贷效应

1. 债务置换的信贷效应

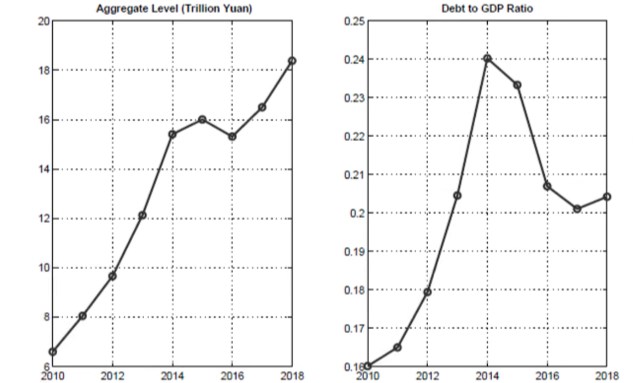

图1中左侧这张图展示了2010-2018年全国地方政府显性债务存量情况。2014年之前,地方显性债存量飞速上升,在此背景下,中央政府逐渐意识到地方债成为我国经济运行中的“隐忧”。因此,在2015年开始了对中国地方债务管理的改革。从图中可以看到,2015年后,我国地方政府显性债存量增速明显放缓。

图1 2010-2018年全国地方政府显性债务存量情况

数据来源:Qu, Xu, Yu and Zhu (2022).

如前文所述,2015年开始,《新预算法》规定用地方政府债券置换非债券形式存在的地方政府存量债务。2014年之前地方政府存量债务通常由以下六种形式构成:政府债券、银行贷款、公司债券、BT贷款、信托及其他渠道,其中银行贷款占比达55%。

2015年债务置换计划开始后,非地方政府债券的存量债务变成地方政府债券,债券成为唯一官方规定的地方(显性)债务形式。通过债务置换,占存量债务55%的银行存款全部置换成了政府债券,这潜在的对银行资产端产生重要的影响。

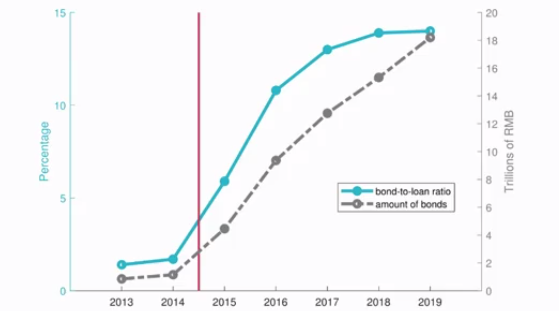

图2 银行资产端地方政府债券占银行贷款比例情况

数据来源:Li, Liu, Peng and Xu (2023)

图2具体地体现了债务置换对于银行资产端的影响。图中左纵轴表示比例,右纵轴代表银行持有的地方政府债券的绝对量,蓝色折线表示银行持有的地方政府债券占银行贷款的比例。在实行地方政府债务置换之前,这一比例很小,仅为2%-3%,但在债务置换后,地方政府债券在银行资产中的份额快速大幅上升,占银行总贷款的比例达14%-15%。

根据巴塞尔协议III资本监管规定,地方政府债券被视为相对安全的资产,风险权重较低(20%)。债务置换将银行有风险的资产变成了相对安全的政府债券,性质发生了变化,相应地,银行的风险管理行为也会随之发生显著变化。具体来看,从银行风险管理的角度,银行管理的是资产端的总风险,在地方债务管理改革之前,资产端中有一部分相对风险较大的银行贷款给地方政府,改革后,名义上有风险的银行贷款变成低风险的政府债券(至少在事前),银行的资产端风险下降,根据资本充足率的要求,银行出于利润最大化的动机,必然会提高对风险项目的贷款,即将贷款更多配置给有风险的企业。

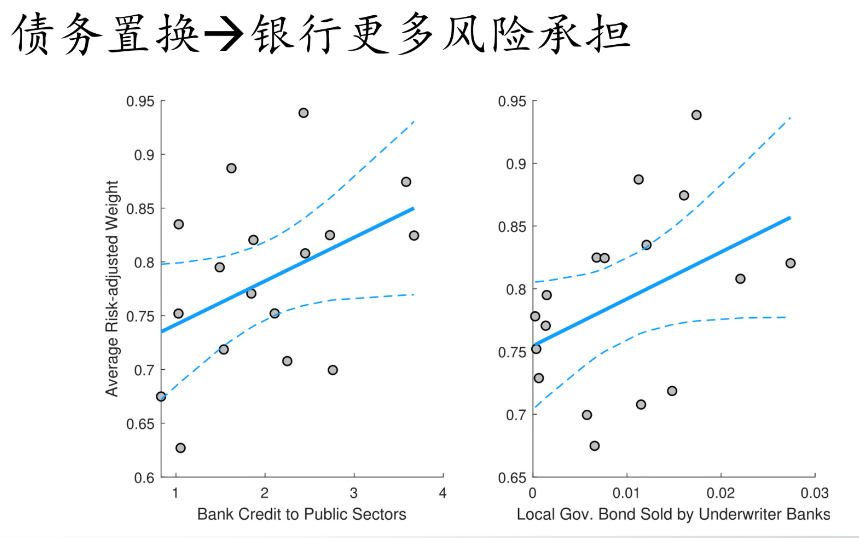

图3 银行对地方政府贷款的数量与资产端风险

数据来源:Li, Liu, Peng and Xu (2023)

在图3中,横轴表示银行对地方政府贷款的规模,纵轴表示银行资产端尤其是贷款层面的平均风险。图中的一个点代表一个银行、一个时期,可以看到银行持有地方政府相关的信贷量与银行资产端风险严格正相关,表明地方政府债务存量较高地区的银行,在债务置换后会承担更多的风险,其会配置更多的流动性给小微企业、民营经济等。总体而言,在地方政府债务管理改革下,债务置换使银行资产端有风险的贷款转变为相对低风险的政府债券,金融市场中相对安全的资产增加,银行风险承担意愿提高,风险贷款增加。

这里可能有一个疑问,为什么银行向国有企业或地方政府相关企业的贷款是有风险的资产?这是因为银行资产管理条例,无论借给何种企业,只要是信贷资产就是有信用风险的资产。因此,一般意义上,此类资产的风险权重要远高于地方政府债券的风险权重。

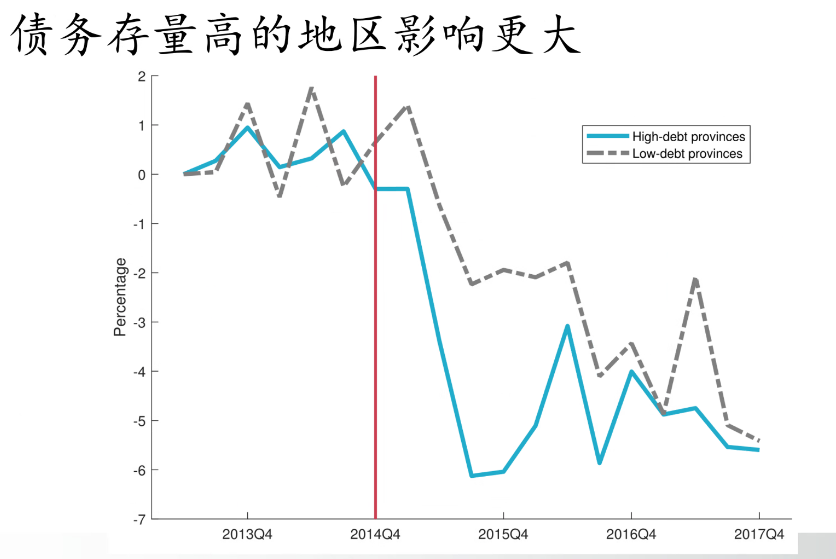

图4 地方政府债务改革信贷效应的地区差异

数据来源:Li, Liu, Peng and Xu (2023)

图4展示了地方政府债务改革信贷效应的地区差异。改革之后,地方政府债务存量较高的地区,债务置换规模大,民营中小企业能够获得更多的信贷流动性,融资成本下降的效应更为显著。

2. 债务置换信贷效应影响机制分析

国有大行采用的基于内部评级法的资本充足率约束(CAR):

资本充足率本质上是银行资本比上风险加权资产的比例。在地方债务改革之前,地方政府债务是银行贷款,是一个有风险的资产,它的权重ω比较大,债务置换之后,即便地方政府债务数量没有发生变化,但标签变成了地方政府债券,这个权重ω就会下降,一旦权重下降,分母就会变小,分母变小以后银行就有更大的空间配置风险贷款,使得银行能够获得更多的利润。某种意义上讲,地方政府债务置换将政府相关贷款变成地方政府债券,事前风险资产变成了事前安全资产,银行可以承担更多的风险。换句话说,银行在信贷市场上可以给中小企业、民营企业相对有风险的企业提供更多贷款,能够放松民营中小企业的融资约束。从这个角度来讲,地方政府债务改革,除了可以刺激经济发展、促进市场融资、刺激总需求之外,还可以为金融市场提供更多相对有流动性、相对安全的资产,从而也会影响实体经济的发展。

3. 地方政府债务改革信贷效应的利弊权衡

地方政府债务改革的利体现在该改革有效改善了信贷配置效率,增加了信贷市场流动性。债务置换后,原来的风险资产变成了一个相对的安全资产,对银行来讲,如果有更多事前的安全资产,银行有更多“压舱石”之后,其会配置更多的风险性贷款,这在本质上可以改善信贷配置效率。换句话讲,银行在改革前相对保守,改革后因为有地方政府债券“压舱石”,银行会更多把信贷提供给相对风险较大的中小微企业,从而增加信贷市场流动性。

但地方政府债务改革也有一些潜在风险。即事前安全并不代表事后安全。换句话说,如果银行认为地方政府债券事前是安全的,其会选择配置更多其他的风险资产,但一旦事后,地方政府债券出现风险,对于银行的冲击是巨大的。因此,在地方政府债务改革下,银行资产端会面临更大的潜在风险。

三、 衍生思考

地方政府债务问题本质上是一个财政政策问题。在财政政策中,以发行地方政府债券融资方式的财政扩张,一方面可以促进总需求,刺激经济增长;另一方面可以为金融市场提供更多富有流动性、有政府背书的“安全资产”。这种安全资产对金融系统的影响,在标准理论的完美世界中是被忽视的。现实经济并不完美,因此李嘉图等价失效。微观个体如家庭、厂商等面临流动性约束或信贷约束,并处于具有高度不确定性的宏观环境,其对安全资产的需求会更高,更倾向于持有安全性高的资产实现保值增值以对冲其面临的不确定性,而不会把财富投资到有风险的实体经济中,从而通过债券融资的财政扩张对经济的刺激性效应会减弱。从这个角度讲,融资方式的不同会影响财政扩张对实体经济的效应,这就是此处要强调的财政政策的金融属性。