薛涧坡:重视地方债问题研究,厘清风险传导机制

时间:2023-05-252023年5月17日,由中国人民大学财税研究所、中国人民大学政府债务治理研究中心和经济波动与增长论坛共同主办的中国财政政策论坛2023年第4期(总第7期)——“财政—金融结合框架下的地方债务管理与宏观经济治理”研讨会在线上顺利召开。厦门大学经济学科教授薛涧坡作为本次研讨会的研讨嘉宾,回顾了过去二十年与地方债相关的国内研究,并重点从风险传导角度阐述了城投债的问题。以下内容为薛涧坡教授在论坛上的发言概要。

很高兴参加这次研讨会。我想谈两点主要问题:第一,概览过往的地方债研究,看看国内经济学家从哪些角度来研究有关地方债的哪些问题;第二,以城投债为例,考虑如何把财政与金融问题联系在一起,思考这一视角能够提供哪些研究话题,以及可能会带来哪些政策建议。

一、过去二十年与地方债相关的国内研究:评述

在过往二十年时间里,国内顶尖期刊发表了哪些地方债问题的研究?

最早的一篇论文是2003年《财贸经济》发表的社科院金融研究中心刘华老师等人的《我国地方政府发债的可行性思考》,他们认为在2003年左右赋予地方政府发债权的条件还不成熟。他们从分税制改革和中央财政转移支付制度的角度来讨论地方政府发债的可能性,是非常前沿的政策思考。

2014年《经济研究》发表了一篇非常有影响力的论文,作者是复旦大学范剑勇老师和莫家伟老师——《地方债务、土地市场与地区工业增长》。截止到昨天,这篇论文引用量在503次左右,引用率非常高。文章论证了地方债务与经济增长之间的关系。研究认为,存在着这样一种以债务推动工业增长的发展模式,通过重视基础设施建设和压低工业用地价格的双重渠道吸引工业投资,从而对当地的工业增长起到一个杠杆作用。文章提供了一个非常有见地的渠道,从宏观角度讨论了地方政府债务推动地区工业增长的机制。

最近,四川大学高然等人在2022年《经济研究》上发表《地方债与中国经济波动:金融加速器机制的分析》,这篇论文和今天我讨论的主题有一定的关系。文章在动态一般均衡模型里面引入了地方政府债务这个变量,研究发现地方债能够在地方房地产价格和公共投资之间形成一个正反馈机制,从而放大中国经济波动,文章把这种机制称为“金融加速器机制”。这篇也是非常有趣的一篇宏观经济学论文,通过讨论地方债以何种机制在整个经济中发挥作用,来关注宏观经济学中关于波动和增长的问题。

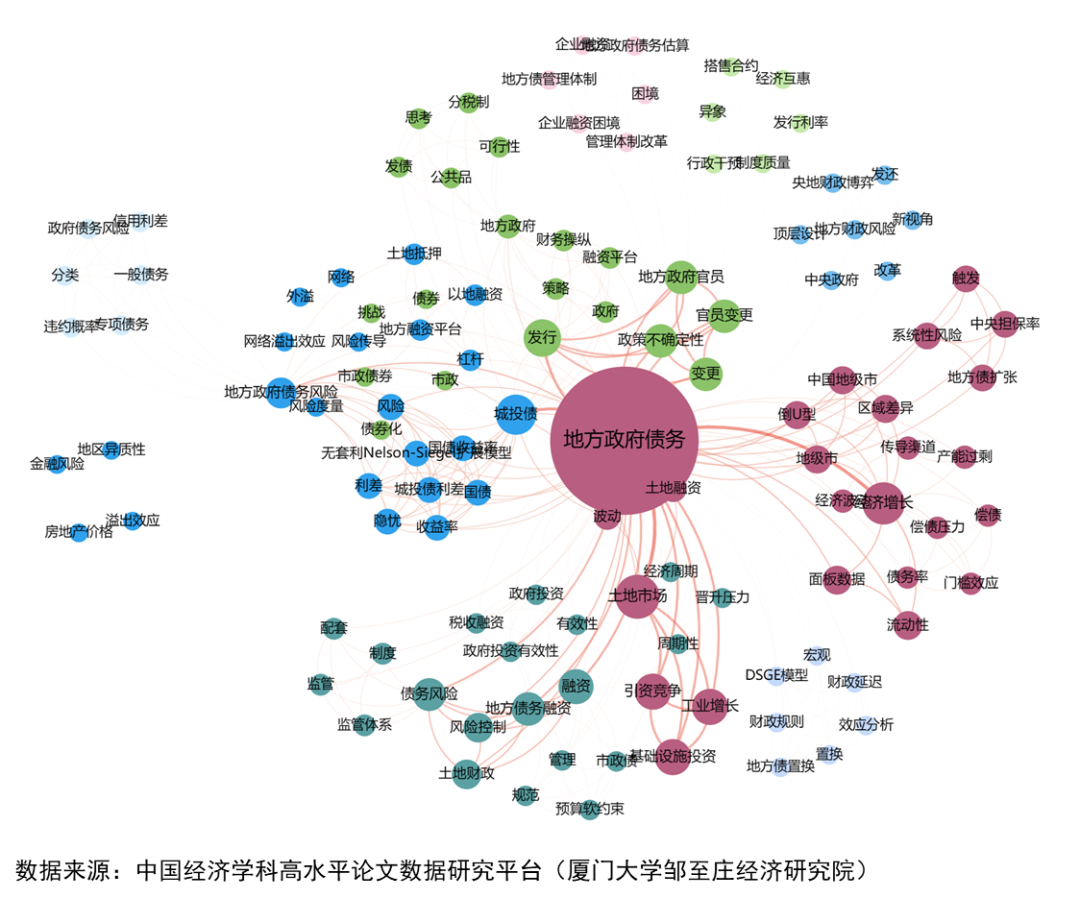

我借助2003-2022年主要期刊论文做了“地方债”关键词的共现网络分析,大家可以看到关键词出现的相互的网络关系,数据来源是厦门大学邹至庄经济研究院的数据分析平台,它把中国经济学科高水平的论文数据进行了整合(包括国内外的数据)。

从共现网络中我们可以看到两个问题:首先,我们关心地方债的哪些问题?这些有关地方债的关键词包括:债务规模、债务风险、债务发行、债务置换、债务融资方式、债务管理体制改革,这些都是关于地方债的问题中大家关心的问题。

那么研究视角有哪些?可能会存在两类视角:第一类是经济视角,从宏观经济角度考虑地方债的这些因素是如何影响经济的长期增长、经济的短期波动,影响这些区域的差异;还有土地市场是如何影响地方债的,以及它如何带来系统性金融风险。第二类是从财政管理视角或者政治经济学的角度来考虑,比如地方政府官员的变更是如何影响地方债发行;还有央地财政的博弈,比如吕炜老师2019年发表在《中国社会科学》的一篇重要论文;还有关于管理体制方面对地方债积累的影响。

总体来看,国内对于地方债的学术研究并不是非常活跃,但是地方债对于宏观经济研究而言是非常重要的一个话题。我们要考虑地方债如何契合今天的讨论的主题,即在一个“财政—金融结合框架”下来讨论地方债对于宏观经济的影响。

首先,地方债之所以重要,是因为地方政府有多重目标。这是我们在整个分析过程中要先明确核心机制。地方政府目标有多样性,可以列举其中两个主要目标:第一,地方政府本身是区域经济发展的主要参与者,政府要通过其经济行为,比如发债,来提高经济的效率。从宏观角度来看,提高经济效率就是考虑如何推动经济长期增长、如何熨平经济短期波动等。第二,从公共经济学或福利经济学角度来考虑,政府还是地区公共服务的主要提供者,要提供地区的公共服务、公共物品,这就需要政府考虑社会公平的问题。政府如果要在两个目标之间达到一个协调,就需要考虑一项政策,譬如地方债发行,是否能够在推动经济的效率因素和带来经济的公平因素之间实现平衡,这是所有对地方债问题的研究首先要考虑的出发点——政府的目标是多重的。

其次,地方政府面临的约束可能更多一些。首先要考虑央地关系,地方政府在公共支出和财政收入方面和中央政府存在一些权责利的划分,这种财政结构可能会给地方债发行和设计带来一种约束。除此之外,在我们考虑地方政府地方债问题时,尤其要考虑到地方政府间存在着竞争。地方政府间的竞争以及区域之间的经济社会差异,是我们研究地方债问题时需要尤其重视的一个方面,这也是地方债区别于国债的一个重要的方面。地区之间经济发展的不平衡,为地方政府发行地方债带来了一个额外的约束条件。地区之间相互的竞争关系和合作关系,也是地方政府在考虑自己地方债发行时面临的额外的一重约束。除了横向的和纵向的政府之间的差异这两重约束之外,还存在着政府经济工具间的协调,刚才几位老师也提到,关于财政政策和金融政策这两种不同的主要工具之间的协调;还存在不同部门之间的协调,也就是地方政府本身与银行、与房地产等部门协调的关系。

二、从风险传导角度阐述城投债的问题:一个例子

下面我以城投债作为一个例子说明我要讨论的问题。

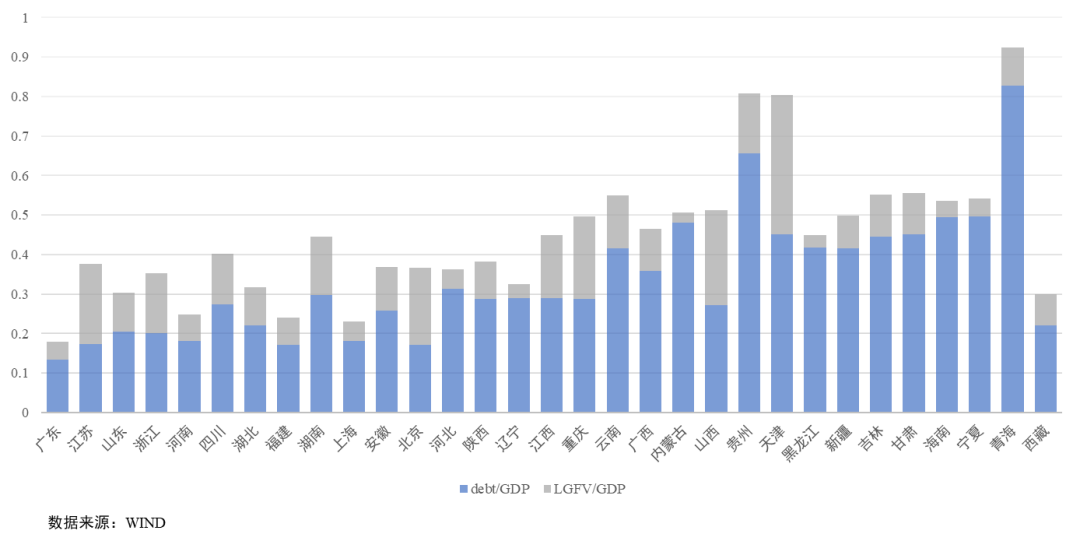

这是2020年中国地方政府债务情况。图中分为地方债占GDP比重(Debt/GDP)和地方政府城投债占GDP比重(LGFV/GDP),城投债占GDP的水平是灰色部分表示的,地方政府债务规模占比是用蓝色的部分来表示的。横轴这些省份是按照这些省当年GDP水平进行排序,最左边的广东是2020年GDP水平最高的省份,最右边的西藏是GDP水平最低的省份。粗略来看,从整个经济发展水平来看,经济发展水平越低的地区债务问题可能越严重,这是我们的一个直观认识。

有些地方可能更多依赖于城投债来实现政府一些经济目标。从经济研究的角度看,城投债的存在建立了从政府部门到金融部门、再到实体部门的一个传导渠道,这一渠道未来在研究中应该得到重视。为什么这么讲?因为城投债其实是地方政府设法绕过有关规定,通过设立地方融资平台向银行和资本市场借贷,它在2010年以后开始迅速扩张。城投债的存在建立了银行部门和房地产部门的联系,形成了一个潜在金融风险扩散的网络,这是近期政府部门和学界共同关心的一个问题。城投债的发行和地方经济本身的发展水平,以及地方政府本身的偿债能力也有紧密的联系。在2022年IMF关于金融稳定的报告里专门提出了一点,提醒研究者和政府来关注房地产部门、银行部门以及政府城投债规模之间存在一种风险扩散网络。这呼应了今天所讨论的主题,从一个财政和金融的整体视角来考虑地方政府债务发行的规模、类型、期限结构、偿债能力与宏观经济稳定之间的关系。

在这里可能存在着一些逆向选择的问题。也就是说可能偿债能力相对比较弱的地方政府更有动力发行城投债。其次是道德风险问题,一旦债务出现问题,风险究竟由谁承担?如果有中央政府背书,地方政府是否更愿意去从事高风险行为?这都是我们在关于城投债的研究中所需要注意的一些问题。

总结一下,在财政—金融视角下分析地方政府债务问题时,需要厘清政策传导渠道,具体分析地方政府、金融部门之间联系的渠道,基于具体的传导渠道提出相应的政策建议。