毛捷:混合公债与地方债务风险化解

时间:2024-06-152024年6月8日,由中国人民大学财税研究所、中国财政金融政策研究中心和政府债务治理研究中心共同主办的中国财政政策论坛2024年第9期(总第17期)——“化解地方政府性债务风险”在线上召开。对外经贸大学教务处处长毛捷教授受邀作为本次论坛的研讨嘉宾,从混合公债的角度分析如何化解我国地方债务风险。下文整理自毛捷教授在论坛上的发言。

我主要从混合公债的角度分析如何化解我国地方债务风险。这是我去年提出的关于地方政府性债务的一个想法,重点分析混合公债的特征以及实证证据,请各位批评指正。

一、混合公债的理论阐释

(一)中国地方债务的现实表现

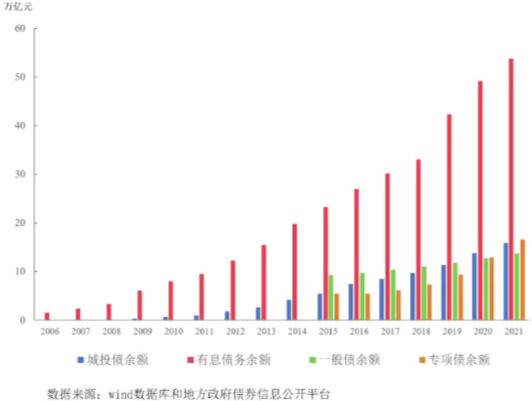

一是债务规模持续扩大。从下图可以看出,在2023年“331口径”出来之前,地方政府性债务既包括纳入预算的一般债、专项债,也包括没有纳入预算的融资平台债务。从图中还可以看出,当前中国地方债保持着持续增长的特征。但是我们相信,这是一个过渡阶段,随着化债举措的落实,地方政府性债务未来会统一成为预算内的债务。

二是债务构成日益复杂。地方债种类较多,且预算外债务占比较高。一方面,受棚户区改造等重大支出责任的影响,叠加融资平台和地方政府的信用混同尚未彻底解决的效应,融资平台仍然有比较宽松的举债空间。另一方面,2015年以后出现了不少地方政府变相举债的方式,比如明股实债的产业引导资金、不规范的政府和社会资本合作(PPP)等。

三是地方政府性债务用途逐渐泛化。这也是我们研究地方债问题时观察到的一个现象,后续我要解释的混合公债问题也与此有关。简单来说,融资平台经常在做地方政府应该干的事情,地方政府举债经常用于支持全国性重大战略项目,存在“小马拉大车”的问题。从下图中可以看出,很多专项债被用来支持国家重大战略项目。我们发现,专项债里面的项目和债券信用差异很大,涉及到很多用债主体,同一专项债支持的项目大小不一、肥瘦不均;还有一些发债人和还债人也是不对应的,同一个专项债涉及到多个偿债主体,但是他们的差异很难在专项债券的信用评级和风险溢价中得到体现。这些问题都导致了地方债风险在不断累积,我们担心会出现所谓的“周期性化债”问题。

(二)地方债务治理的政策实践与周期性化债

如下图,一些学者对化债周期做了梳理,大家可能有一些不同的看法。回顾地方债务发展历程,我们认为至少已经有三次化债:第一次是2015年(43号文)之后,第二次是2018年“全面加强隐性债务的管理”,第三次则以去年的“一揽子化债方案”作为标志性事件。前两次化债是比较令人忧虑的,因为每次化债之后,预算内和预算外的债务规模都在增长。特别注意这条黄线,融资平台的有息债务甚至呈现加速增长,这是我们比较担心的。

如何从短期和中长期采取一些化债手段,避免周期性化债?这是我比较关注的问题,这个问题可能和混合公债的特征有关,我将在后文补充。由于存在这一特征,很多举措可能短期内有效,但长期还是很难阻止债务持续快速增长和债务风险的积累。

(三)对中国地方债务实质的一个思考:混合公债论

我们的一个解释是,预算内和预算外债务都体现出混合公债的特征。去年我在《财政科学》发表了一篇文章,专门对这一问题进行了论述。简单而言,地方债务多用于支持跨区域或者全国性事务,它的持有者多为大型金融机构、商业银行等。这些特征表明,我国的地方债务呈现出类似国债的特征。这一特征有好有坏:一方面,这有助于实现国家重大战略和地方发展需求的协同推进,充分发挥中央和地方两个积极性;另一方面,现有财政体制下,混合公债特征导致债务用途混合,从而导致信用混同和风险混杂,加大了控制债务规模增长的难度,不利于化解地方债务风险。

二、混合公债的实证检验

最近我们做了一些研究,基于专项债项目层级数据,判断地方债务是否存在混合公债特征。为此,我们整理了2019-2022年期间共计四年的专项债项目层级数据。那么如何判断混合公债?关键在于识别地方债是否用于支持非地方性的事务。

识别有一定难度,以最有代表性的国家重大战略来看,现在我们能够比较准确地识别项目部署的是六个国家重大战略项目:“一带一路”、长江经济带发展、京津冀发展战略、粤港澳大湾区、长江三角洲一体化和黄河流域治理。这六个国家重大战略有很明确的项目部署,比如“一带一路”有中老铁路、中泰铁路,包括“一带一路”绿色发展国际研究院,这些信息有明确的项目指引,可以帮助我们识别专项债项目是否和国家重大战略项目部署匹配。

关注数量占比和金额占比两个指标,专项债支持国家重大项目的数量和金额比例分别为3.61%和9%(约1.17万亿)。由于统计不包含未明确部署的项目,这是一个低估的结果。我们不能小看这一结果,这已经足以导致信用混同和风险混杂。

我们用利差来判断专项债是否混同了中央政府信用和地方政府信用。从下图可以明显看到,部分支持国家重大战略项目的专项债券二级市场利差(灰线)明显低于没有支持国家重大战略的专项债券二级市场利差(黑线)。通过进一步研究发现,如果当地债券市场流动性很强,一旦地方债具备混合公债的特征,这种信用混同便会通过市场流动性迅速扩散,带来更大范围的信用混同。

研究中我们还发现了风险混杂的特征,如果专项债项目用于支持国家重大战略,可能会引发融资平台债务的风险上升。专项债支持国家重大战略的项目数量不断增加,这些项目资金缺口较大。为了弥补这些资金缺口,地方不得不通过融资平台举债的方式筹措资金,所以导致了风险的混杂(如下图所示)。我们发现,要支持国家重大战略项目,仅依靠一笔专项债是不够的,往往还需要融资平台配套再借一笔债,并且后者比前者规模更大,风险进一步放大。这些效应在财政缺口和当地发展压力较大的地区更为明显。

上面是我们最近的研究发现,主要想通过这个研究从机制上关注地方债持续增长的内在激励,从而有助于后续更好地制定政策。比如改善央地关系,避免“小马拉大车”的问题,今年两会上提出的持续发行超长期特别国债就是一个很好的发展方向。通过超长期特别国债来支持国家重大战略项目和重要领域的安全建设,可以削弱地方债务类似国债的特征,从根本上避免混合公债导致的用途混合、信用混同和风险混杂问题。