孙伟:对《决定》中关于社会保障内容的几点思考

时间:2024-08-032024年7月26日,由中国人民大学财税研究所、中国人民大学财政金融学院财政系和中国人民大学政府债务治理研究中心共同主办的中国财政政策论坛2024年第12期(总第20期)——“深化财税体制改革”学术研讨会在线上召开。中国人民大学财政金融学院财政系孙伟副教授作为本次论坛的研讨嘉宾,探讨了《决定》中涉及社会保障的相关内容。下文整理自孙伟在论坛上的发言。

三中全会通过了《中共中央关于进一步全面深化改革 推进中国式现代化的决定》(后称《决定》)。《决定》中有很多涉及社会保障的内容,包括健全社会保障体系、深化医药卫生体制改革、健全人口发展支持和服务体系等,为我国未来社会保障体系的发展指明了方向,也对研究相关领域的学者提出了极高的要求。今天的分享主要探讨《决定》中涉及到的两个具体问题。

一是《决定》再次强调要健全灵活就业人员、农民工、新就业形态人员的社保制度。灵活就业人员主要是指通过个体经营、非全日制等方式就业的人员;农民工主要是指离开户籍所在地、从事非农产业的农业户口人员;新就业形态人员主要是指依托互联网平台就业的人员,包括快递员、网约车司机等。这些人员的就业形式与传统的雇主-雇员式劳动关系存在较大差异,导致他们参加社会保险存在一定困难,因此需要对涉及他们的相关社保制度进行相应调整。

二是《决定》首次提出要按照自愿、弹性的原则推进渐进式延迟退休。此提法有别于以前,例如,二十大报告也提出了实施渐进式延迟法定退休年龄,但并未提到自愿、弹性原则。由于劳动者在多个维度存在显著差异,因此,采取“一刀切”式的延迟退休政策,将所有人都延迟到相同的退休年龄,可能并非最佳选择。《决定》提出的按照自愿、弹性的原则推进渐进式延迟退休,将满足更多劳动者的需求。

一、关于灵活就业人员、农民工和新就业形态人员的参保问题

近年来,灵活就业人员、农民工和新就业形态人员规模快速增加。数据显示,截止2023年底,我国灵活就业人员规模已达2亿人左右;农民工人数约为3亿人;新就业形态人员已达8400万人。但是,很多原因导致三类人员的参保率较低,保障水平严重不足。比如,三类人员的工作形式与传统的就业形式差异很大,很多情况下并未签订正式的劳动合同,劳动关系难以认定,甚至无法确定直接的雇主。这导致本应由雇主承担的社保缴费部分不得不完全由职工承担。针对三类人员的缴费问题,现有政策虽已做出一定的针对性调整,但力度不足,灵活就业人员、农民工和新就业形态人员的缴费负担仍然较高,加上他们的收入也缺少稳定性,导致很多人存在“漏保”、“脱保”、“断保”的情况。

以城镇职工基本养老保险为例,目前,城镇职工基本养老保险主要的参保人员是城镇传统就业方式下的职工。城职保为他们提供了关键的退休收入保障。如表中所示,城职保为低、中、高收入的男性职工分别提供了122.6%,82.1%和72.7%的养老金替代率。对低、中、高收入的女性职工来说,城职保养老金替代率分别为93.3%,48.5%和47.6%。也就是说,如果一个低收入男性职工从开始工作就正常缴纳社保,那么到退休的时候(60岁),他领取的养老金将比他退休前一年的工资还要高一些,达到了退休前一年的工资的122%。再从投资的角度来看,低收入男性职工参保的年化预期实际内部收益率达到了7.8%。由于城职保具有再分配功能,因此高收入职工的收益率低于低收入职工的收益率,但也远超正常的定期存款利率。也就是说,当职工考虑养老储蓄时,首选应该是参加城镇职工基本养老保险。最后,因为城职保养老金是保证终身给付的,所以其还给参保职工提供了极为宝贵的保险价值,保障了退休职工的长寿风险。从终生预期效用的角度来看,所有类型职工参加城职保的等价收入都显著大于1,这里等价收入指一个未参保的职工需要把工资提高多少倍,才能达到与参保人员完全相同的预期终身效用。综合来看,城职保为参保职工提供了价值极高的退休收入保障。

城镇职工基本养老保险的缴费与待遇

注:养老金替代率定义为对应养老金收入与退休前一年税前收入的比值。

数据来源:作者计算。

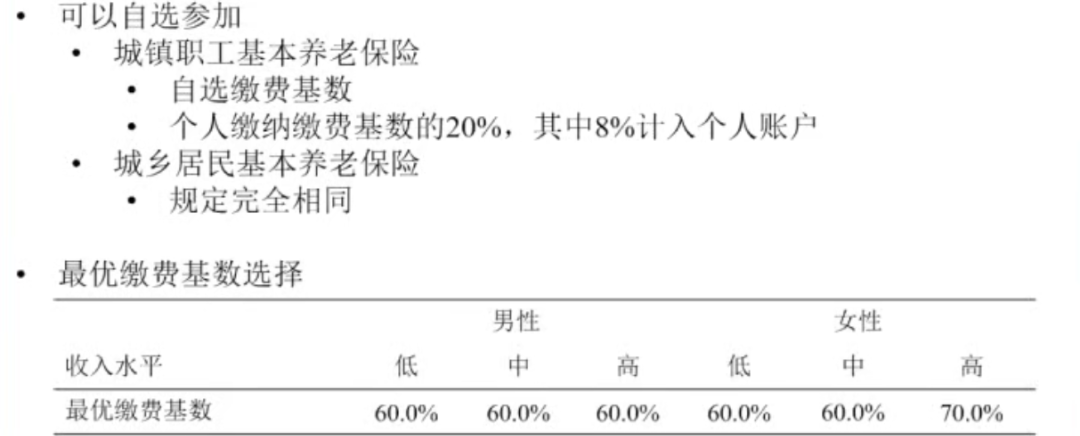

如果要参加城镇职工基本养老保险,城镇传统就业方式下的职工需要支付其缴费基数(当地社会平均工资的60%-300%之间,具体与职工工资相关)的8%,完全计入个人账户,而雇主则需要支付职工缴费基数的16%,完全计入统筹账户。但是,当灵活就业人员、农民工和新就业形态人员参加城职保时,由于没有雇主给他们缴纳养老保险,他们需要自行负担所有的保费。现行政策为他们提供了优惠,他们需缴纳其自选缴费基数的20%,低于职工缴纳总额的24%(8%+16%)。由于他们的个人缴费率相对较高,且最后领取的养老金完全相同,因此,计算他们的最优缴费基数可以发现,他们应选择的最优缴费基数都是政策允许的最低缴费基数,即社会平均工资的60%。这是因为他们的缴费率较高,缴费压力较大,参保会显著压缩他们当前的日常消费,所以很多三类人员放弃参加城职保。但是,不参加养老保险的后果可能是退休后收入显著下降,无法维持正常生活水平。当然,三类人员也可以选择参加城乡居民基本养老保险。但是,城乡居保的保障程度相对较低,无法达到他们退休收入的替代率需求。所以,未来需要对灵活就业人员、农民工和新就业形态人员参加基本养老保险的政策进行一定的调整,比如降低最低缴费基数等,从而可以促进三类人员自愿参保的积极性,保障他们的退休收入。类似的,很多灵活就业人员、农民工和新就业形态人员也没有参加其他种类的社会保险,比如医疗、工伤、失业和生育保险等,这导致他们遭遇风险时得不到必须的保障,影响正常生活。所以,需要进一步研究如何健全灵活就业人员、农民工、新就业形态人员的社保制度,针对痛点进行调整,在满足三类人员保障需求的前提下尽量减轻对财政的负担。

灵活就业人员参保

数据来源:作者计算。

二、关于按照自愿、弹性的原则推进渐进式延迟退休

目前的法定退休年龄为:男职工60岁,女干部55周岁,女工人50周岁。从全世界范围来看,这一退休年龄是相对比较低的,因为这一标准制定于1951年,已经有70多年没有进行调整。当前社会、经济条件的一些新变化都比较支持延迟退休:比如,第一,预期寿命越来越长,目前我国人口的预期寿命已将超过了78岁;第二,平均教育年限越来越长,这导致人们工作的时间变短;更重要的是,我们面临严重的老龄化问题。目前,我国60岁以上老人占全部人口的比例已经达到了将近20%,65岁以上老人占总人口的比例已经达到了将近15%,远超国际通行的老龄化标准。

面对老龄化问题时,延迟退休是大部分国家通常采用的,也是最有效的应对办法。但是,如前文所述,劳动者的退休决策其实受到很多因素的影响,如身体状况、经济情况、工作内容、未来生活规划等,这些都会对退休决策造成影响。“一刀切”的方法并非最佳选择。采取自愿、弹性的延迟退休原则,利用经济手段鼓励延迟退休,可以确保政策的公平性,并同时提高政策的可接受性。

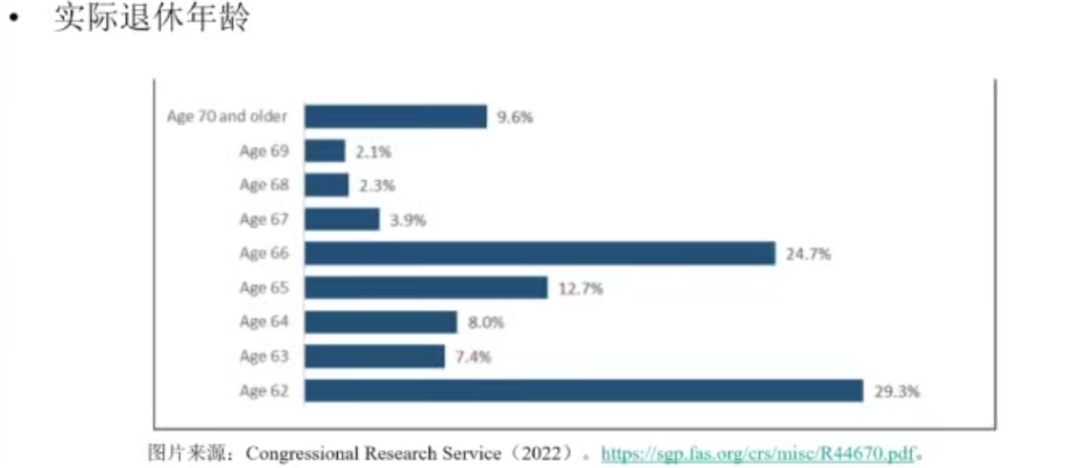

举几个具体的例子来看利用经济手段鼓励退休的影响。美国规定了职工的正常退休年龄。此年龄逐渐提高,即职工出生的越晚,其正常退休年龄越高。如果职工在1937年以前出生,他们的正常退休年龄是65岁;如果出生年份在1943-1954年之间,正常退休年龄是66岁;如果出生于1960年以后,正常退休年龄为67岁。在这个基础上,美国在其社保养老金的领取年龄方面设定了一定的弹性。其规则是:职工可以在62-70岁之间自选开始领取养老金的年龄,如果在正常退休年龄开始领取养老金,他们可以拿到100%的养老金(PIA);如果提前退休并领取养老金,那么他们每个月领到的养老金会永久性降低;如果推迟领取养老金,每推迟一年,他们领取的养老金会永久性增长8%。从结果来看,图中是2022年美国智库(CRS)所发布的关于退休年龄的信息。可以看到:大约30%的人选择在62岁,即最早能开始领取养老金的年龄退休,这可能是由于这些人的身体状况不允许继续工作,工作压力较大,工作环境较差等原因导致的,因此他们选择尽快退休;另一个退休的高峰是目前退休职工的正常退休年龄66岁,此时约25%的人退休;其他各个年龄也都有一些。由此可见,利用经济手段鼓励劳动者延迟退休是有效的。

美国

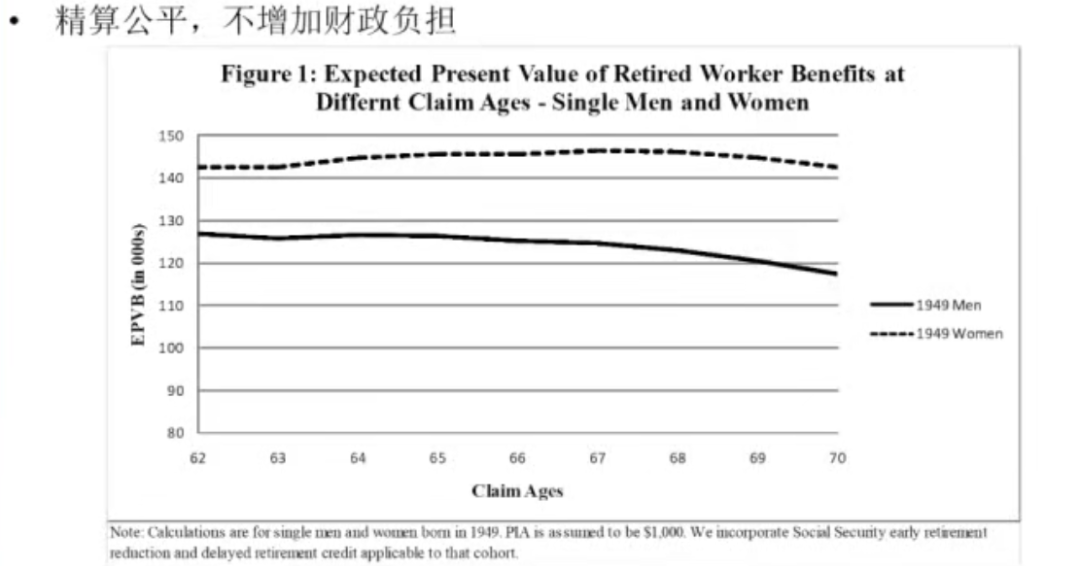

那么这种方法是否会增加财政负担呢?结论是:并不会显著增加财政负担。因为在制定养老金调整规则时经过了计算,职工不管在多少岁去领取养老金,他们领取养老金的预期现值,贴现到62岁时,基本上是差不多的,最高与最低相差不超过5%,因此并不会过度增加财政负担。

美国

数据来源:作者计算。

日本的情况比较类似。日本是老龄化最早、也最严重的国家之一,其退休年龄逐渐增加,已经从1970年前的55岁逐渐增长到了2021年的70岁。其养老金领取规则也有一定的灵活度:职工可以在60-75岁领取养老金,如果在65岁时领取,可以领取养老金的100%;如果在65岁之前领取,养老金每个月降低0.4%,每年降低4.8%;如果在规定可领取养老金的最早年龄,也就是60岁时领取,职工只能拿到正常养老金的76%;如果延迟退休到最晚的75岁,职工可以领取的养老金是正常养老金的184%,经济鼓励力度较强。

很多其他国家也有类似的规定,所以,我认为利用经济手段实施自愿、弹性的延迟退休政策其实是有效的,但是需要有更细致的研究来确定如何制定最适合我国国情的弹性延迟退休政策。