马光荣:中国财政发展指数2022年报告主要内容简介

时间:2023-01-132023年1月8日,由中国人民大学财税研究所主办的“中国财政政策论坛2023年第1期(总第4期)——2022中国财政发展指数发布会暨2023年财政政策展望研讨会”在线上顺利召开。中国人民大学财税研究所副所长、财政金融学院教授马光荣代表编写组报告《中国各地区财政发展指数报告2022》,对比分析各地区财政横向差异和纵向趋势,并给出相应的政策建议。以下是报告的主要内容简介。

一、编写缘起

《中国各地区财政发展指数报告》从2018年开始每年发布一次,数据追溯到2008年。这份报告是各个省、各个城市财政运行状况的画像,横向反映了各地区的财政发展差距,纵向反映了各地区财政发展的动态趋势。基于横向对比和纵向趋势的分析,我们也为各地区地方财政的运行提供了一份“体检报告”。

《中国各地区财政发展指数报告》获得学校科研处资助,纳入中国人民大学研究报告系列,由人大出版社每年进行出版。今年已经是编写的第五个年头了,每年发布的报告中指数的构造都在不断优化,在这个过程中可能还存在着一些问题。所以,今天特别希望也特别期待各位专家多多指正。

党的十八届三中全会指出,财政是国家治理的基础和重要支柱。在中国这样的大国治理中,地方财政在财政体制中的位置是举足轻重的。为了更有效地调动地方积极性,必须要给地方政府更高比例的事权和支出责任。相应地,地方财政收入所占的比例也是比较高的。所以,只有了解地方财政运行的状况,才能更加清晰地刻画财政在整个国家治理中的角色。由于我国各地区发展程度的差异,财政也存在着巨大的地区间不平衡,刻画好地区间财政运行的不平衡状况,也可以为更好地完善现代财政制度、发挥地方财政职能找到一些发力点。

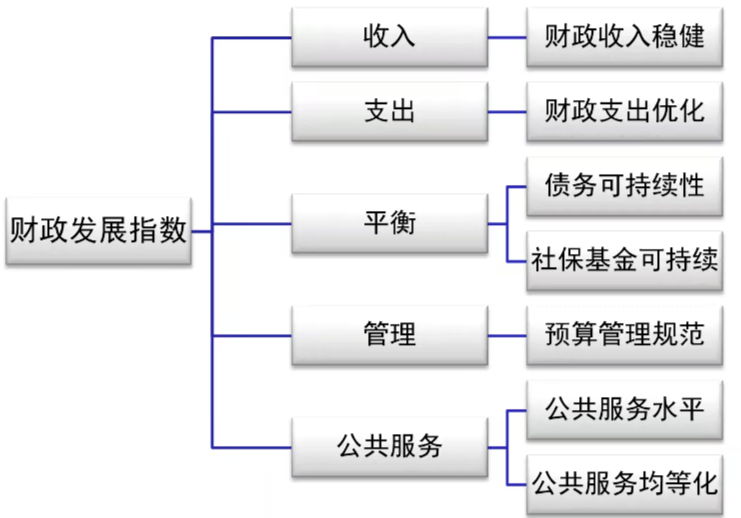

目前,地区财政发展总指数包括7个方面指数,每个方面下设若干分项指标,共计31个分项指标。在我们的理解中,对地方政府而言,财政发展与运行目的是支撑好政府在经济社会发展中发挥有效的作用,最终服务于国家治理。所以,财政职能的有效体现通常包括收、支、平、管四个维度。在收入方面,需要地方财政有一个稳定健康的收入规模与结构;在支出方面,需要优化支出结构,把每一分钱用在刀刃上;在平衡方面,需要政府债务规模可持续,同时,因为社保基金是单独一本账,没有纳入一般公共预算中,所以社保基金的平衡与可持续是更长期的问题,也应纳入地方财政运行的考量因素;在管理方面,预算管理是整个财政制度的基石,所以各地区预算管理的规范程度也是一个重要维度。最后,在收、支、平、管之外我们又加了一个维度——公共服务,财政职能有效发挥最终体现为政府提供优质的、均等化的公共服务。因此,公共服务指数主要关注地方提供的公共服务水平是否明显提升,公共服务均等化程度是否明显趋于平衡。

二、指数解读

下面借助几个重要的指数给大家汇报最新一年各地区财政发展在横向差异和动态趋势方面的变化,从而总结地方财政运行过程中的成绩和不足,并提出相应的政策建议。

(一)财政收入稳健指数

财政收入稳健指数反映的是各地区财政收入的规模和结构。

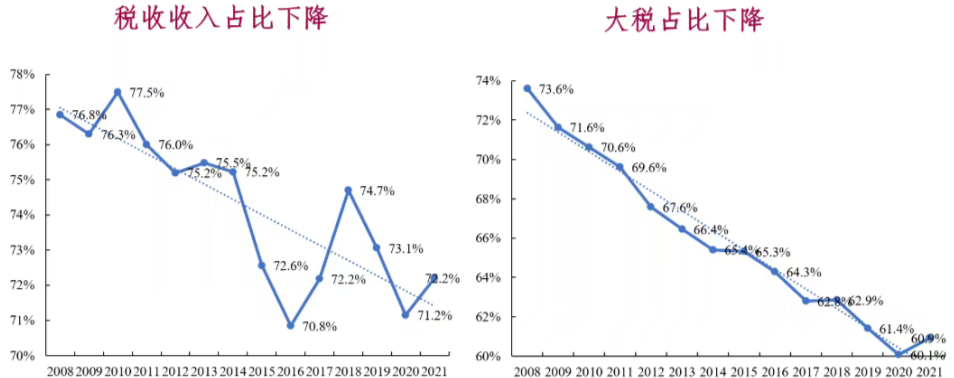

在过去十几年,地方人均财力水平增长了很多倍,虽然2020年疫情后这一增速明显下滑,但仍然保持正增长。需要注意的是,尽管财政收入规模不断增长,但其结构其实有一定的恶化。近十几年来,公共预算中税收收入的比重逐渐下降,2008年税收收入占公共预算的比例是77%,但是目前只有71%。在过去几年大规模减税降费的举措中,减税力度远远大于降费力度,使得税收收入占比下降。原则上,税收收入应该是财政收入中最为规范化、法治化和稳定化的收入,所以它的比重下降意味着财政收入结构变得更加不合理。上面的数字只是税收收入占一般公共预算的比例,如果看税收收入占整个全口径“四本账”的比例,仅占一半左右。同时,税收收入中三大税——企业所得税、个人所得税和增值税(在“营改增”前需要把营业税纳入)的占比在过去十几年中也在下降。三大税种和实体经济的关系最为密切,收入质量也是最高的。大税占比的下降也说明收入结构变得没有以前那么合理,主要原因也是过去这些年的减税主要针对是大税。

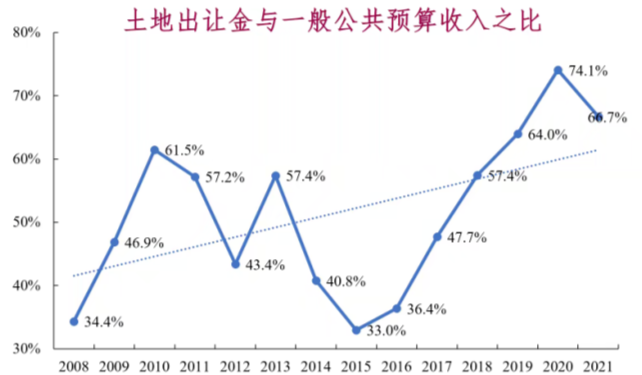

另外,财政收入总体上对土地出让金的依赖度非常高。2015—2020年土地出让收入增速非常快,与一般公共预算收入之比几乎翻一倍,这说明土地财政的色彩仍然非常浓重。同时,观察2008—2014年的数据可以发现,土地出让收入具有很大的波动性,远远大于税收收入的波动性。由于地方财政对土地收入的依赖性,土地出让收入的巨大波动使得地方财力波动性非常高。

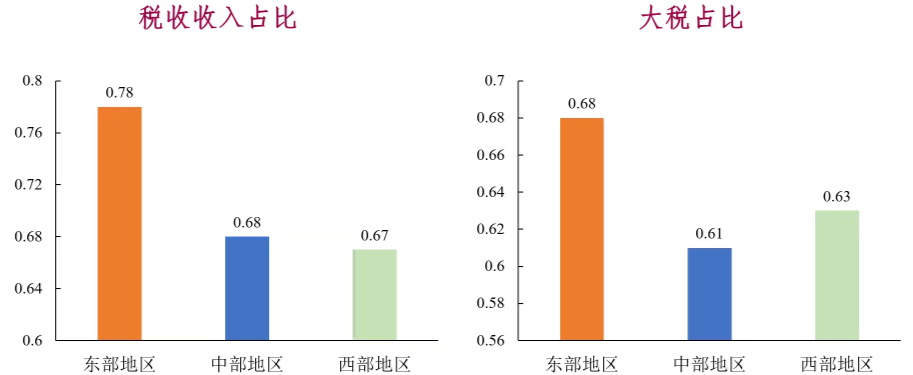

在地区维度进行横向比较,相比东部地区,中西部地区的财政收入结构更加不理想。中西部地区的税收收入占比明显更低,税收收入中的大税占比也明显更低。

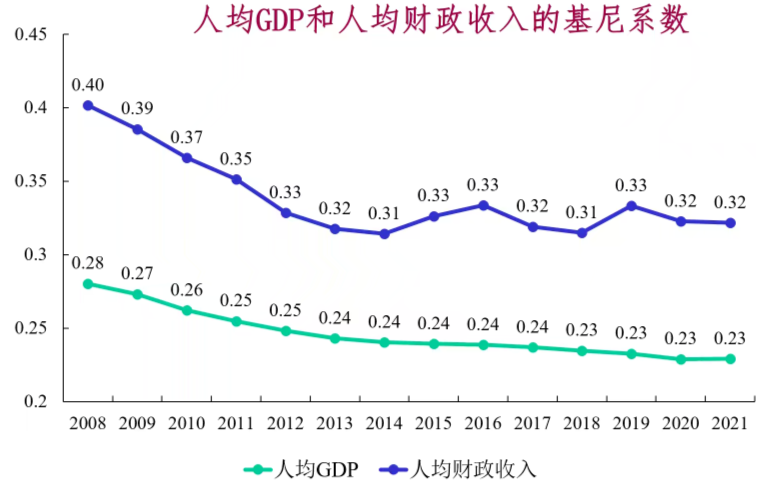

从各地区财力不均等程度看,过去十几年明显分为两个阶段:2008—2013年,各地区财力不均等程度、人均财政收入的基尼系数呈现出稳步下降的态势;从2013年至今,各地区财力不均等程度大体稳定在基尼系数0.32左右,近年来各地区财力不均等程度并没有非常明显的下降。

针对上述分析,我们提出对财政收入的政策建议:

1.尽管过去已经提到要清理各种政府收费,但要提高税收收入在财政收入所占的比例,清理收费应该久久为功。由于收费通常是底层级政府和一些部门拥有的权力,所以要建立制度性保障,防止这些收费死灰复燃。

2.土地出让金波动大,构成了财政收入中的不稳定因素。加快构建地方税体系,让地方财政收入有更为稳定的收入来源是未来财政收入侧税制改革的重要方向。

(二)财政支出优化指数

财政支出优化指数反映的是财政支出的规模强度和结构。

从结构而言,过去这些年来,地方财政运行过程中民生性支出(包括教育、医疗和社会保障)所占比重有明显上升。如果把教育、医疗和社会保障分开看,在过去十几年中它们各自也有明显上升,这体现了财政在支持共享发展和促进社会公平方面发挥着越来越大的作用。

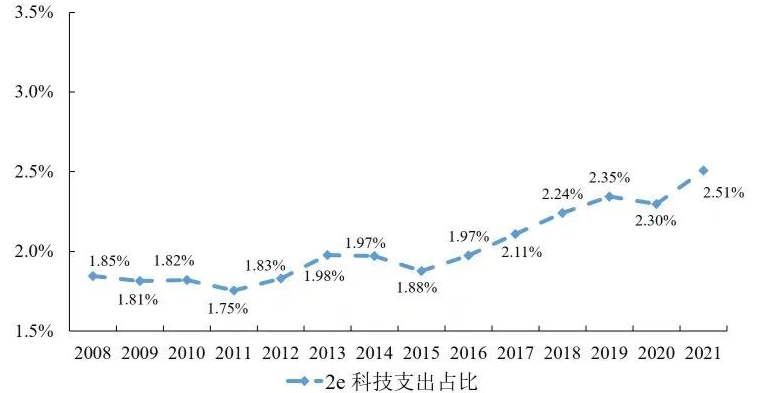

另外一个结构上明显的趋势是2016年以来,财政支出中科技支出占比有比较明显的提升。财政在支持创新发展和科技自立自强方面逐渐发力,在未来加快构建新发展格局、推进高质量发展的过程中,财政支出中科技支出的占比仍需进一步加大。

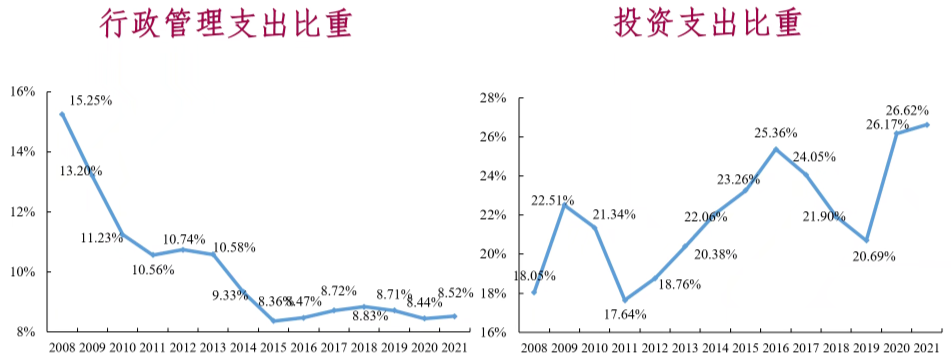

民生支出占比在上升,科技支出占比也在上升,什么支出在明显下降呢?行政管理支出在过去这些年明显下降,反映出财政支出的结构在优化,其中连年压缩“三公经费”的力度非常大。最后,投资性支出所占比例的波动性比较大,这恰恰反映出投资性支出是政府进行逆周期调节的重要主力。在经济下滑时,政府通过加大基础设施的投资来稳定经济,这是中国政府进行宏观调控的重要手段之一。

针对上述分析,我们提出对于财政支出的政策建议:

1.在推进共同富裕过程中,为了满足人们对美好生活的向往,民生性支出的强度还要进一步加大,与此同时总支出的强度也要进一步加大。

2.行政管理费用所占比例已经下降到非常低的水平,近年来稳定在8%左右,未来仍然要确保行政管理费用不反弹,资金用到刀刃上。

(三)债务可持续指数

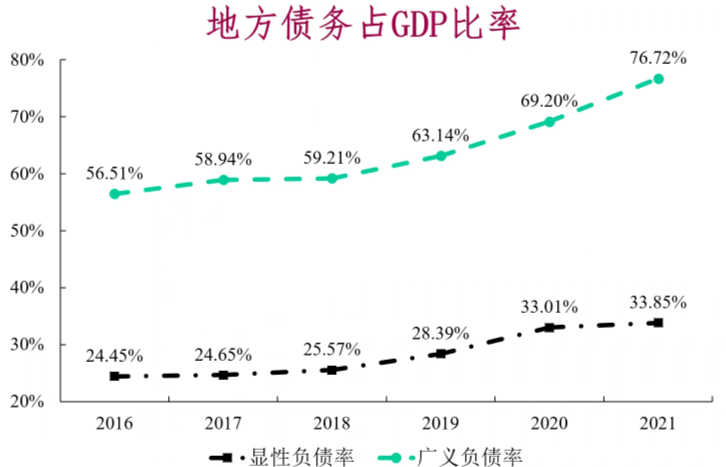

地方政府债务既包括纳入财政预算的显性债务,又包括地方融资平台的隐性债务。债务可持续指数既包括了显性的负债率和债务率,也纳入了地方融资平台隐性的负债率和债务率,用以衡量各地方债务的负担和偿债风险。

从时间趋势看,过去几年地方政府债务规模逐渐攀升,2014年43号文出台后,地方政府治理进入新时代。数据显示,显性债务率提升了10个百分点。在隐性债务率方面,地方融资平台债务占GDP的比例也提高了约10个百分点,这一比例的提升意味着债务规模增长远高于GDP增长的幅度。所以,地方政府债务的可持续性面临着越来越大的挑战。

尽管显性债务把地方债和国债合计在一起,整个国家的显性债务占GDP比例还不到60%,但如果把地方融资平台的债务也考虑进去,广义的公共债务占GDP的比例已经达到了100%。当然,地方融资平台的债务多大程度上要由政府来兜底,多大程度上真正可以计入政府的债务存在着一定的探讨空间。但是总体上,从时间趋势的角度而言,公共债务占GDP的比例在明显加大。

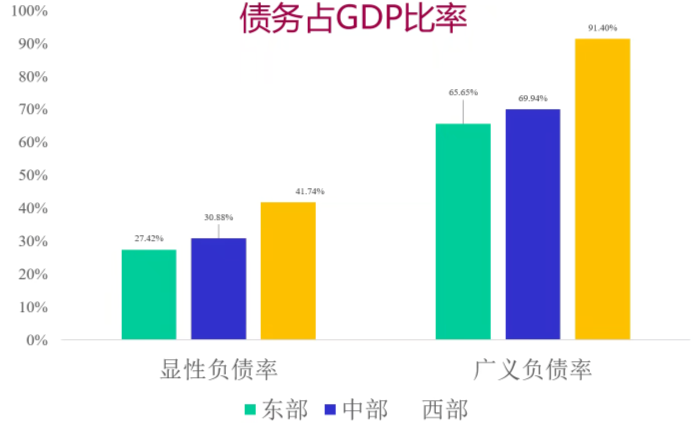

各地区债务负担也存在非常大的差异。从债务占GDP比率看,西部地区负债率明显更高。具体而言,西部的显性债务率比东部高出14个百分点,西部的广义负债率比东部高出30多个百分点。由于西部地区对人口的吸引力较小,因而地价、房价较低,土地出让金收入较少,导致财力相对薄弱。然而,我国中西部地区的债务规模大,债务风险尤其高,这是未来防范化解政府债务风险中需要重点关注的一方面。

针对上述分析,我们提出对债务的政策建议:统筹发展与安全,平衡稳增长与防风险之间的关系。

1.2023年重启经济需要实施更加积极的财政政策,在财政政策加力中进一步提升新增专项债的规模。但是在这个过程中,我们尤其应该关注财力薄弱、可能有比较大债务风险的中西部地区。在经济、金融、财政风险紧密交织的背景下,需要警惕中西部个别地区的债务风险在某一个局部点位集中爆发。

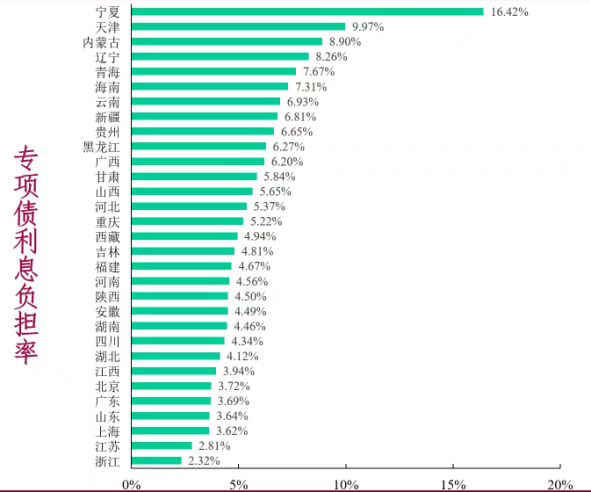

2.国务院在2016年《地方政府性债务风险应急处置预案》中提到:专项债和一般债的付息支出占地方财政支出的比重如果超过10%,就要对这个地方启动财政整顿。对专项债而言,很多地方已经逼近付息支出占政府性基金支出比重超过10%的红线,甚至有些地方已经超过这一红线。比如黑龙江鹤岗市这一比重已经超过10%,鹤岗市政府也发布了要启动财政整顿——压缩支出,变卖一些政府资产。我们这一份报告也计算了目前各个省份专项债付息支出占政府性基金支出的比重,宁夏、天津、内蒙、辽宁等一些省份已经接近或者超过10%的红线。未来中央政策是继续严守红线还是选择适当地调高,这是需要重点关注的。此外,在房地产市场严格管控的情况下,如果土地出让收入仍然没有起色的话,这一矛盾会进一步放大。

(四)社保基金可持续性指数

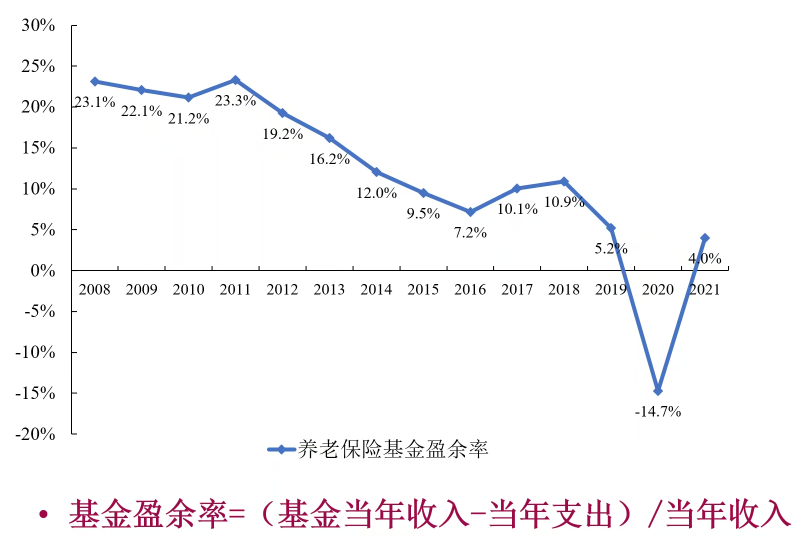

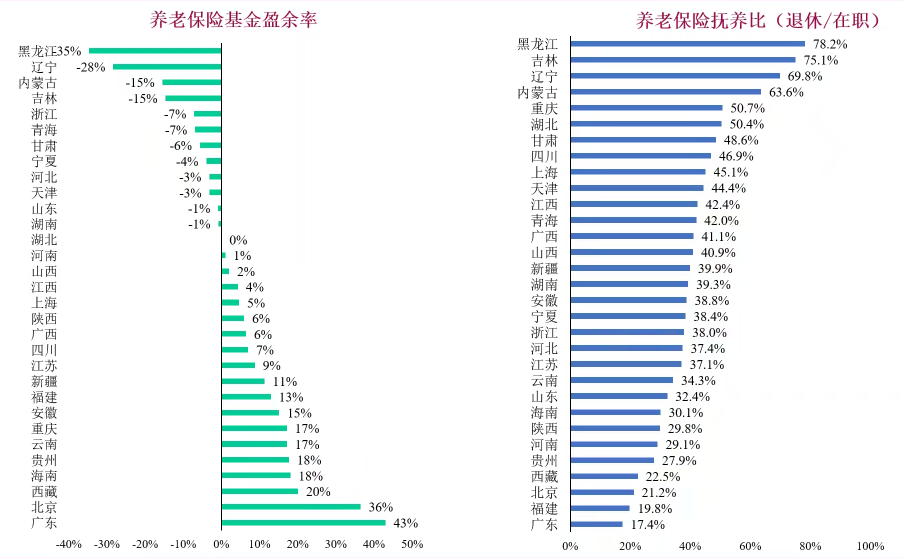

社保基金可持续性指数主要反映养老保险基金和医疗保险基金的收支盈余状况。其中,考虑到养老保险更为重要,所以我们进一步刻画了各个地区养老保险参保人群结构中抚养比的状况。

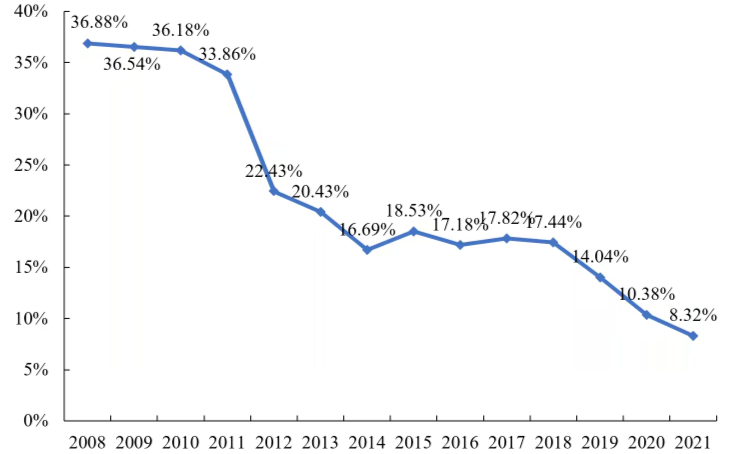

从全国各地区总体的平均趋势看,过去这些年养老保险的收支压力逐渐加大,收支盈余率逐渐下降。2020年更加惨淡,因为当年允许很多企业缓交社保费。2021年略有回升,2022年仍不理想,当然2023年可能会有一些好转,但是在人口老龄化程度逐渐加深的大背景下,未来基本养老保险的收支压力肯定会变得越来越大。

同时,在这个过程中各地区压力是苦乐不均的。从养老保险收支盈余率看,东北和中部的一些老工业基地省份的养老基金明显收不抵支,这体现在各地区养老保险抚养比和人口年龄结构上的巨大差异。根据测算,黑龙江是10个年轻人养7.8个老年人,但是广东是10个年轻人养1.8个老年人,相比而言,黑龙江的收支压力非常大,而广东目前养老保险基金还是有比较厚的家底和比较多的盈余。

针对上述分析,我们提出对社保基金的政策建议:

加快实现养老保险真正的全国统筹。目前养老保险中央调剂金制度的比例是4%,但真正净转移支付的规模是1000多亿,远远难以补偿东北老工业基地的收支压力,我们要加快推进养老保险的全国统筹,实现全国“共吃一口灶”。同时,由于未来人口老龄化程度不断加深,延迟退休年龄刻不容缓。

(五)预算管理规范指数

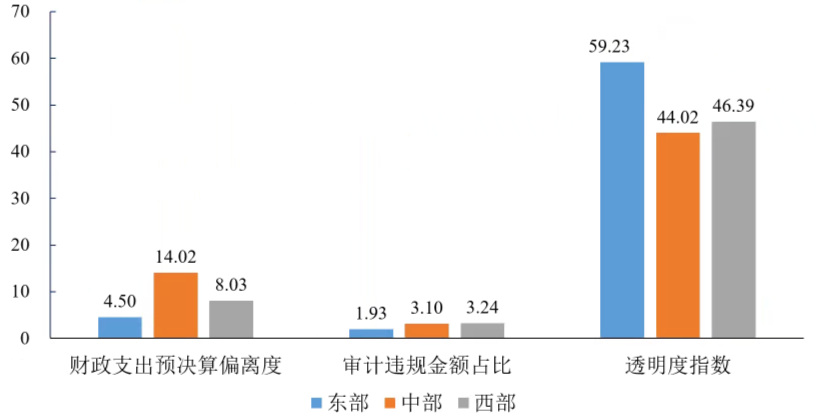

数据所限,我们主要通过以下三个指标刻画预算管理规范指数:支出预决算偏离幅度、审计违规金额占比和财政透明度。

过去这些年来,支出预决算偏离幅度下降,这表明预算在执行过程中偏离一开始预算制定数的幅度变小,预算编制和执行更加规范。

此外,审计违规金额逐渐下降,财政透明度逐渐提升。从地区比较看,西部地区的预算管理规范程度低于东部地区。

(六)财政发展总指数

过去十几年,财政发展总指数在提升,表明地方财政总体运行状况逐渐趋好。但是,从收入、支出、债务、社保多个方面看,地方间仍然存在严重的不平衡。未来怎样健全现代财政制度,满足解决发展不平衡、不充分的要求,服务中国式现代化仍然任重道远。