马光荣:最优债务水平初探及当前的政策建议

时间:2023-05-242023年5月17日,由中国人民大学财税研究所、中国人民大学政府债务治理研究中心和经济波动与增长论坛共同主办的中国财政政策论坛2023年第4期(总第7期)——“财政—金融结合框架下的地方债务管理与宏观经济治理”研讨会在线上顺利召开。中国人民大学财税研究所副所长马光荣教授作为本次研讨会的研讨嘉宾,探讨了最优政府债务水平的决定因素,并提出相关政策建议。以下内容为马光荣教授在论坛上的发言概要。

当前债务水平是高还是低,财政政策应该更宽松还是要适度稳健,争论非常大。有人旗帜鲜明地反对政府举债,认为债务是“鸦片”,累积风险很大,当前财力无法支撑这么高的举债水平,一味依靠债务刺激后患无穷。也有人强调,债务是稳定经济的“良药”,当前促进经济复苏首要依靠的就是财政政策,同时也是拉动基础设施建设、推动长期经济增长的重要动力。这些争论都是对的,如果要回答政策要宽松还是要收紧,讨论的核心在于,中国的最优债务水平到底应该是多少。

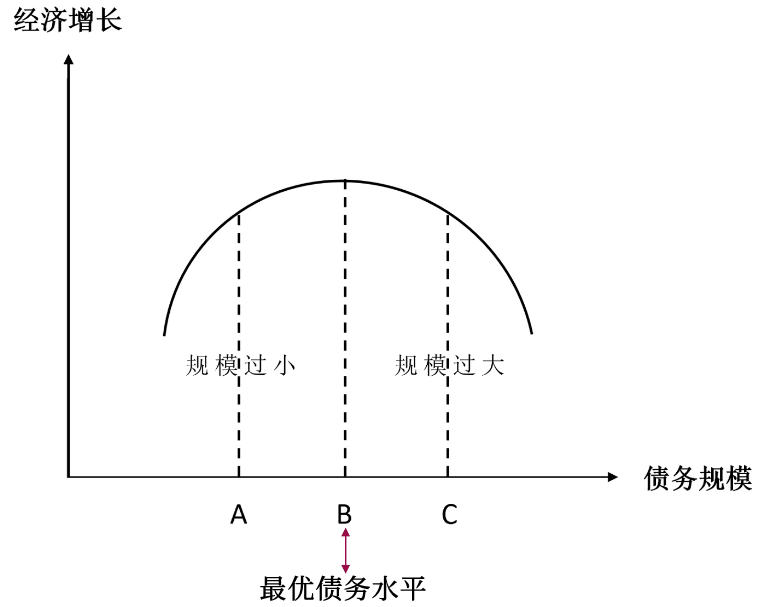

我们都熟知,债务规模与经济增长应该是“倒U型”关系,顶点对应着B点,也就是最优债务水平。左侧就是债务规模过小,右侧就是债务规模过大。一个国家需要基础设施建设,那就要通过一定程度的举债为长期经济增长打下基础,所以债务规模不应该太小。但债务规模太大会带来一定风险,同时也会引入政府过度干预带来的效率损失问题。

为什么债务规模和经济增长之间呈现倒U型关系?按照已有理论,债务规模是有好处的,债务太多又有弊端。就像人体胆固醇一样,量过多肯定是不好的,但是低于一定指标、该举债是不举债对身体也是有害的。

已有理论认为债务的好处有哪些呢?

首先,债务是逆周期财政政策的重要工具,有利于短期经济复苏。

第二,债务是动员储蓄积累资本的一个非常重要的手段。对于广大的发展中国家而言,将储蓄转化为投资对经济起飞很重要。私人金融体系不够发达很大程度上阻碍了储蓄转化为投资,而利用政府举债扩大基建投资,可以利用政府的优质信用降低基建投资的融资成本。如果没有政府在其中发挥适度作用,很难想象中国在过去几十年有如此大的基建投入。

第三,债务可以平抑税收波动。税收会带来无谓损失,如果税率是波动的,那么整个社会福利的无谓损失会比较大;如果税率是平滑的,那么整个社会的无谓损失就比较小。

反过来看,债务又存在哪些弊端呢?

债务规模过高可能会出现偿债困难,引发财政危机,进而向金融部门传导,出现金融危机。而债务规模是否要扩张,要关注当下政府支出用在哪些方面。比如,如果债务扩张用于基建投资,对于长期经济增长来说确实是比较好的。但也有人担心政府的公共投资会挤出私人投资,这是因为私人也会有基建投资的意愿;又或者,政府公共投资的举债规模过大,会挤占私人制造业企业的融资空间,提高融资成本。如果这个挤出效应比较大,甚至达到了1:1挤出,对于长期经济增长而言将是不利的。再比如,如果债务扩张不是用于基建投资,而是用于公共消费或者社会保障,即便有利于公平,但是会直接减少整个社会的资本积累。原因在于,本来社会的储蓄要转化为投资,现在被政府动员用作额外的消费,当然降低了长期的资本积累,对于长期经济增长而言是不利的。这种情况在很多发达国家都比较常见,因为他们的债务扩张形成的政府支出主要用于福利性支出,确实挤压了他们的资本积累空间。另外,债务规模扩张,未来终究是要还的。当前的扩张便意味着政府未来要加很多的税,长期税率会提高,这也会对私人投资创业产生负面影响。

总之,倒U型这一简单的理论框架可以解释债务水平和经济增长之间的关系:当债务规模比较小的时候,我们希望它可以增加,从而发挥更大的益处;当债务规模过大的时候,弊端就会非常明显。

从这个角度而言,最优债务水平并不简单是短期内稳增长和防风险之间的平衡。我们目前常常讲稳增长和防风险,更多的强调风险和短期经济复苏。如果我们抛开经济周期性波动,来看债务和长期经济增长之间的关系,应该认识到最优债务水平最终权衡的是政府和市场之间的关系。如果当前很多国家和地区举债是用于基建投资,从长期来看,我们需要思考是否要进行基建投资,是否真的需要政府在投资领域大量支出和干预。换言之,如果市场可以自发进行很多投资,如果我们担心政府投资对私人投资挤出效应过大,那么就不应该进行那么大量的政府举债投资。同时,如果一个国家的政府投资用于消费和社会保障,从而大规模提升社会福利水平,我们也要权衡这个国家的财力是否允许支持这么优渥的社会福利。所以,长期来看,最优债务水平应该是通过权衡政府和市场的关系来达到的一个最有利于效率、最有利于社会福利的水平。

当然,我们目前对于最优债务水平到底是多少并没有一个明确的、量化的答案。从经济理论而言,我们有一个分析框架。但是很遗憾,经济理论目前还无法给出一个明确的、一致认可的铁律——最优债务水平到底应该量化为多少。尽管欧盟《马斯特里赫特条约》中说,政府债务与GDP的比例最好不超过60%,但那是三十多年前的指标,而现如今大多数发达国家都超过了60%。中国目前显性债务率在50%左右,但是如果将地方隐性债务计算在内,广义政府债务率已经超过100%。

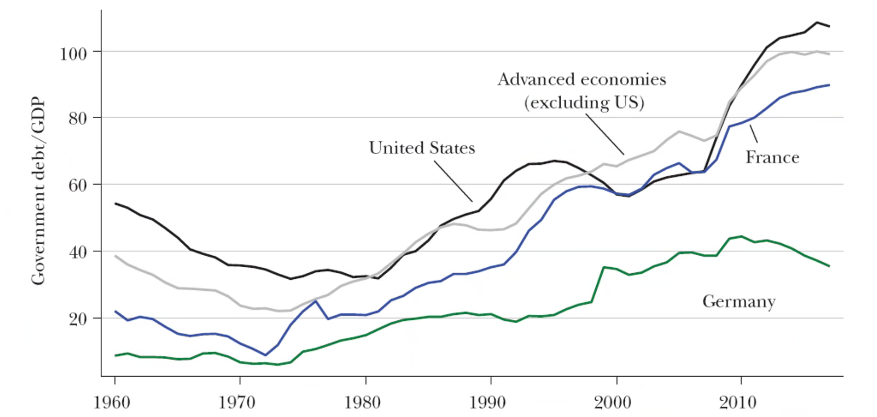

如果我们跑一个回归,看到底多大的债务水平最有利于经济增长。Reinhart 和Rogoff在2010年利用跨国数据做过这样的研究,得到结论,如果一个国家的债务率低于90%,再提高一些是有利于经济增长的;如果超过90%,再提高就不利于经济增长了。换言之,他们的研究得到的最优债务水平是90%。但是,这个数值是通过一个很粗糙的回归得到的,没有处理任何的内生性问题,使用的又是小样本的跨国数据。因此,90%是不是一个铁律,明显会打上很多问号。我们再看一下当今世界主要国家的债务水平,最高的日本已经超过了250%。希腊、意大利等南欧国家也很高,美国大概达到150%;同时这里也有很多债务水平不高的国家,比如北欧国家尽管税收规模很大,但是债务规模并不高。

如果我们再看过去几十年各国债务规模的趋势,会发现,发达国家以前的债务规模普遍较低,但最近几十年明显攀升。2008年金融危机和本次疫情之后发达国家的债务规模达到史无前例的水平,以前很低但现在很高,很难说到底什么情况下是好的、是优的。最典型的国家是日本,30年前政府债务率仅50%,但2012年之后提高到250%,翻了五倍,日本也成为当今世界上债务率最高的国家。那么,这么高的债务率到底是好还是不好?是否远远超过了最优债务水平?至少从表面而言,尽管债务率已经达到了250%,但日本从来没有出现过偿债危机,也没有产生明显的财政金融风险。但是,风险仅仅是衡量最优债务水平的一个方面,我们还是要考虑效率。较高的债务率是否某种程度上拖累了日本经济增长,是否也部分解释了过去“失去的十年”“失去的三十年”,目前的经济理论对这些问题并没有给出答案。

最优债务规模到底是多大,这件事没有铁律,肯定是无法放之四海而皆准的,需要结合具体国情。即便日本有自己的最优债务水平,也很难将结论简单套用到中国上。

我们知道的是,最优债务水平和经济发展阶段密切相关。对于发展中国家而言,在经济起飞爬坡的关键时期需要基建投资,金融体系的不够完善天然给储蓄转化为投资带来阻碍。在这种情况下,通过政府举债来促进公共投资、提升资本积累就是一个重要的促进经济发展的工具。以中国为例,在过去二十多年中,城镇基础设施建设取得了奇迹般的增长,中国的城镇化率从2000年的36%提升到今天的将近66%,几乎每年提升1.5个百分点。这意味着在过去的二十多年中,总共有3亿多人进城,城镇人口规模快速膨胀,需要短时间内大规模的基础设施建设为之提供保障。因此,不同的经济发展阶段,不同的城镇化速度,在一定程度上决定了债务水平处在一个什么位置是比较合适的。

最优债务水平也和经济周期的不同阶段有关。债务的一个重要政策目标就是平抑经济波动,也就是逆周期财政政策。当经济处在低谷时,最优债务水平要比正常时期高一些,通俗来讲就是“周期性赤字”。因此,最优债务水平也会呈现一个周期性波动。

最优债务水平和政府支出投向有关。投向是经常性支出还是资本性支出,对效率的影响是不一样的。如果投向资本性支出,未来会带动经济增长,那么最优债务水平会适当高一些。这也是很多人认为中国债务率尽管比较高但是风险比较低的原因,因为我们的债务转化为资本,进而转化为投资,在基础建设中可以获得一些经营收益,或者产生较强的社会效益带动经济增长。再具体而言,我们会考虑资本性支出是低效的还是高效的,如果基建项目很高效、很有效益、能够满足城镇化进程和经济增长的需要,那我们就可以容忍一个更高的最优债务水平。

最后,根据前面的讨论展开几点对当前政策的启示。

第一,短期之内,确实应该主要考虑经济复苏。如果短期内的首要目标是经济复苏,就要考虑当前产出缺口到底是多大,和潜在的经济增长率相比低了多少。根据这个产出缺口,进而测算多大的财政扩张可以去弥补这个缺口,自然而言得到相应的债务水平。

第二,不仅要考虑债务风险,还要考虑债务形成的支出的效率。只有效率提升了,真正有效带动了经济增长,未来的还本付息才会有保障。当前我们实施积极的财政政策,利用债务扩张的财政支出应该重点考虑投资效率,把它真正用到那些有明显社会需求缺口的地方。比如,东部人口稠密的地区基础设施还是有明显的短板,把基建投资投向明显有短板的领域,而非过剩领域,对于提升效率、防范和化解债务风险而言是最有用的。

第三,当前我们考虑的仍然是债务与基建投资支撑城市化建设。当前中国的城镇化率接近66%,再过十年可能会达到70%以上,到那时再进一步提高城镇化率速度就很缓慢了。很多国家的城镇化率定格在80%—90%的水平上,每年提升幅度十分有限。可以预见的是,我们国家十年后的基础设施大概率会更加饱和,那时的政府支出投向基建的比例肯定会下降,对于债务化解而言是有益的。至少那个阶段新增债务用于新增基建投资需求明显减小,这是我们应该保持乐观的一个方面。

但与此同时,我们还要担心老龄化。中国要迎来更加深度老龄化的时代,意味着政府要在养老和医疗方面大幅增加支出,同时经济增长速度有可能会放缓,相应的财政收入也会受到一定负面影响。所以,十年之后我们可能面临的新问题是经济增速减缓,财政收入减缓,财政支出因为老龄化以及共同富裕推进进一步增加,形成的资金缺口可能会要求我们进一步扩张债务。到那个时候,最优债务水平需要处理好税收侧和支出侧的关系,在社会保障方面不过于吊高胃口,在税收方面不过于大规模减税,才有可能进入一个舒适区。如果我们继续大幅度减税,同时大幅增加刚性支出,在债务方面很有可能是难以承受的。