白彦锋等:中国税制“绿化”进程演变研究

内容提要:财政是国家治理的基础和重要支柱,税收是财政的核心内容之一。文章梳理了中华人民共和国成立以来绿色税制的发展历史,从绿色税收的收入效益和环境效益两个方面对我国税制绿化度进行了评估。研究发现,我国税制绿化度不断加深,由嫩绿色萌芽时期到浅绿色发展时期再到深绿色向纵深发展时期,绿色税收收入占比逐步提高,能源结构不断优化,能源效率持续升高,减污降碳效果显著。在实现碳达峰碳中和目标的引导下,我国绿色税收体系仍有持续深化的改革空间,通过税制改革提高税制绿化度任重道远。

改革开放以来,中国经济发展取得了举世瞩目的成就。然而随着气候变暖、环境污染和资源短缺等问题日益凸显,中国亟需加快转变经济发展方式,推动经济可持续发展,建设美丽中国。2015年4月,中共中央、国务院印发《关于加快推进生态文明建设的意见》,首次明确提出“绿色化”概念,要求协同推进新型工业化、信息化、城镇化、农业现代化和绿色化。2020年9月22日,习近平在第七十五届联合国大会一般性辩论上的讲话中提出,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

税收是宏观经济调控的重要手段,也是服务经济社会发展的重要工具。在推动经济高质量发展过程中,绿色税收逐渐成为重要的宏观调控手段。绿色税收既包括2018年开征的环保税,又包括具有环保作用的各种税收政策。我国的绿色税收建设起步较晚,但随着税制改革的不断深入,目前已初步建立了绿色税收体系。为实现碳达峰碳中和目标(以下简称“双碳”目标),我国需深入研究如何将已有绿色税种的调节作用发挥到位和引入新的绿色税种如碳税等问题,推动绿色税制向纵深发展。

一、中国绿色税收体系发展历程

我国绿色税收体系改革的主要方式是改革已有税种和开征新的绿色税种,其发展大致可分为4个阶段:一是改革开放前的“灰色税制”时期;二是改革开放后到党的十八大的“嫩绿税制”时期;三是党的十八大以来的“浅绿税制”时期;四是2020年“双碳”目标提出后的“深绿税制”时期。

(一)“灰色税制”时期——新中国成立初期至改革开放前

回顾新中国成立初期到改革开放前我国的税制体系可以发现,这一时期未出现与绿色环保直接相关的税种,但一些税种的设立为改革开放后税制向绿色发展奠定了基础。

由于尚处于社会主义计划经济时期,生产力发展水平较低,为提高人民发展生产的积极性,该时期曾颁布了一些为发展经济而在一定程度上牺牲环境的法规。如1956年国务院出台了关于新辟和移植桑园、茶园、果园和其他经济林木减免农业税的税收优惠政策。在社会主义计划经济时期,我国税收体系以筹集财政收入、恢复和促进经济发展为主要目的。当时的税制体系中有为未来绿色转型的制度准备,但绿色可持续发展理念尚未形成。

(二)“嫩绿税制”时期——改革开放至党的十八大

“嫩绿税制”时期可细分为两个阶段。第一阶段为1978年—2003年,这一阶段相继设立与绿色环保相关的税种,但这些税种对环境污染和生态破坏的调节能力不足,该阶段税收体系突出的是税收在推动区域发展、产业发展和招商引资等方面的作用。然而这一时期的环境污染和生态破坏问题愈加严重。

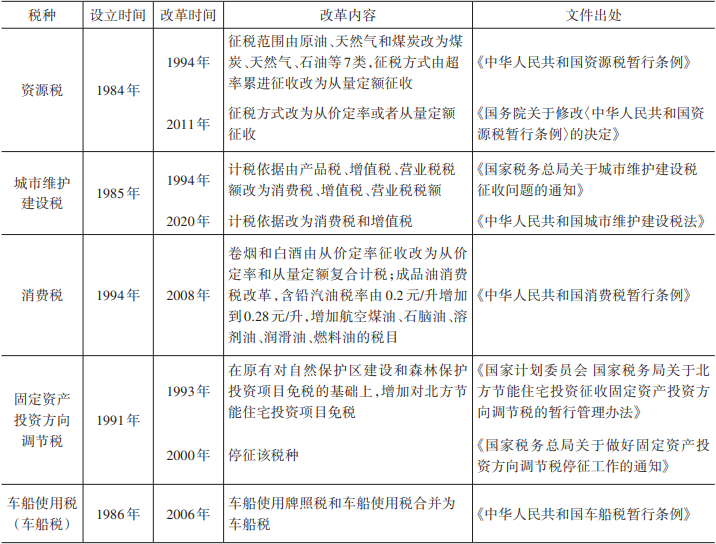

第二阶段为2003年—2012年,该阶段以科学发展观为指导,强化税收对环境保护的政策引导作用,逐步调整原有税制,实现税收“绿化”效果。表1为1978年以来我国绿色税制改革情况概览。

表1 1978年以来我国绿色税制改革简况表

数据来源:北大法宝、国家税务总局。

“嫩绿税制”时期,我国绿色税收体系建设呈现如下特点:一是对绿色生产和绿色消费的引导初具雏形。二是征税范围扩大且税收征管方式趋于简化。

需要注意的是,在这一时期关于绿色税种的税收政策基本以条例的形式出现,对各税种税制要素的相关规定没有以法律形式予以确认。绿色税收体系这一概念也未被明确提出,虽然与绿色环保相关的税种在各自的征税范围内对绿色生产和绿色消费行为进行了调节和引导,但各税种协调互补调控经济绿色发展的作用尚不显著。

(三)“浅绿税制”时期——党的十八大至2020年

党的十八大以来,消费税和资源税相继改革,环境保护税立法,我国税制不断完善,进入发展时期即“浅绿税制”时期。这一时期与环境相关的主要税收政策见表2。

表2 “浅绿税制”时期与环境相关的主要税收政策

资料来源:北大法宝。

“浅绿税制”时期,我国绿色税制建设呈现出新的特点:一是绿色税制的法律效力上升。二是增值税和企业所得税呈现“绿色”迹象。

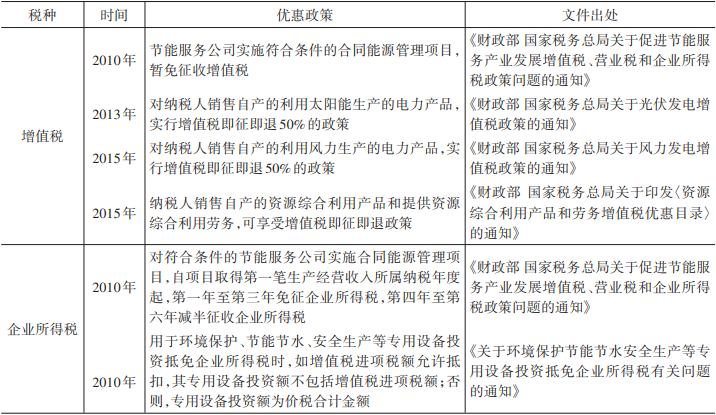

这一时期,为鼓励节约资源和保护环境,增值税和企业所得税中都增加了税收优惠政策,这些税收优惠政策对企业的环境保护行为具有一定的激励作用。表3为部分与增值税和企业所得税有关的绿色环保税收优惠政策。

表3 部分与增值税和企业所得税有关的绿色环保税收优惠政策

在这一时期,绿色税收体系建设依然存在一些问题:

一是征税范围狭窄。其一,环境保护税仅对大气污染物、水污染物、固体废弃物、噪声4类污染物进行征税,未将二氧化碳、放射性污染物等纳入征税范围。其二,资源税仅对能源矿产、金属矿产、非金属矿产、水气矿产、盐5类资源征税,未将水、森林、草场、滩涂、地热等不可再生资源包括在内。

二是税率较低。环境保护税平移了原排污费的征收标准,税率较低,不能达到有效节约资源和提高资源利用率的目的。

三是税额调整不及时。环境保护税中的一些标准如《应税污染物和当量值表》已经实行了20年,但随着我国经济社会的飞速发展,旧标准对环境污染的约束力度降低,而税额并未及时调整。

四是税收激励措施不足。现行绿色税种多以税收约束为主,对引导企业节约资源和保护环境的税收激励不足。此外,绿色发展需要国家、企业和个人共同努力。现行环境保护税政策对个人小规模农业生产实行了免税优惠,而如何制定税收优惠政策引导个人绿色生产和绿色消费还需进一步研究。

(四)“深绿税制”时期——2020年“双碳”目标提出以来

2020年9月22日,在第七十五届联合国大会一般性辩论上,习近平向世界宣告我国将力求于2030年前达到碳达峰,2060年前实现碳中和。然而,作为世界上碳排放量最大的发展中国家,我国碳减排任务十分艰巨。在“双碳”目标下,我国税制“绿化”的重点从减污转向降碳,绿色税制进入向纵深发展时期即“深绿税制”时期。

二、中国税制绿化度评估

基于绿色税收体系的特殊性,本文借鉴既有研究,在采用绿色税收收入衡量税制绿化度的基础上,使用环境效益指标衡量税制绿化程度提高带来的环境改善效果,从收入效益和环境效益两个层面评估我国税制绿化度。

(一)收入效益

为评估税制绿化带来的收入效益,本文将从税种数量占比角度分析历次税制改革后我国税制绿化度的变化,选用绿色税种收入占税收总收入的比重来衡量我国税制绿化度。

选取环境保护税(排污费)、消费税、资源税、城市维护建设税、城镇土地使用税、耕地占用税、车船税、车辆购置税8个税种,计算出2000年—2019年我国绿色税收收入占当年税收总收入的比重。从整体走势来看,2000年—2019年我国税制绿化度整体呈波动上升态势。

(二)环境效益

为评估我国税制绿化带来的环境改善和污染减排效果,本文从能源结构转型、能源利用效率、污染减排和碳减排4个方面评估税制绿化带来的环境效益。

1. 能源结构转型。

我国的能源结构以煤炭为主,煤炭是主要的二氧化碳排放源。在税制改革中将资源税对煤炭等化石能源由从量定额征税改为从价定率征税,提高了煤炭的税率,抑制了对煤炭资源的使用。同时,增值税为光伏发电、风力发电行业提供了即征即退的税收优惠,鼓励发展清洁能源,引导我国能源结构进一步优化。我国能源结构优化效果显著,煤炭占能源消费总量的比重从2000年的68.5%下降到2020年的56.8%,石油占能源消费总量的比重从2000年的22%下降到2020年的18.9%,天然气占能源消费总量的比重从2000年的2.2%上升到2020年的8.4%,一次电力及其他能源占能源消费总量的比重从2000年的7.3%上升到2020年的15.9%。

2. 能源利用效率。

绿色税收中的资源税通过对不同能源设置不同税率,引导企业使用低碳排放能源,对能源利用效率的提高起到了促进作用。此外,增值税和企业所得税通过税收优惠鼓励企业使用有利于环境保护、节能节水、安全高效的生产设备,激励企业对生产工艺进行改良,有利于能源利用效率的提高。据国家统计局数据显示,我国能源利用效率不断提高。2000年—2019年我国万元GDP能源消费量由2000年的1.47吨标准煤/万元下降到2019年的0.55吨标准煤/万元,其中万元GDP煤炭消费量下降幅度最大。

3. 污染减排。

污染物超标排放曾是我国严重的环境问题。随着环境保护税的开征,国家对污染物排放的监管更加严格,环境问题得到了改善。据历年《中国统计年鉴》数据显示,我国单位GDP废水排放量呈下降态势,单位GDP化学需氧量虽在2011年有所反弹但总体呈下降态势。同时,自2018年环境保护税开征以来,企业超标排放率由2018年的11.3%下降到2020年的9.7%。随着环境保护税的改革与完善,其对污染物排放行为的调控功能将进一步增强。

4. 碳减排。

根据历年《中国环境统计年鉴》的相关数据可知,近年来,我国单位GDP二氧化碳排放量不断下降,从2001年的0.029吨/亿元下降到2019年的0.009吨/亿元。能源结构效应、能源消费强度效应对于二氧化碳排放的抑制效果显著。绿色税收可有效引导能源结构优化调整和能源利用效率提高,有利于抑制二氧化碳排放量的增长。

三、中国税制绿化“降碳”改革方向展望

(一)推动电力部门转型

我国拥有全世界最大的电力部门,旺盛的电力需求和强大的电力生产能力使我国与发电相关的二氧化碳排放量在2000年—2017年间增长了2倍。同时,我国发电结构以火电为主,即以燃烧煤炭为主要发电方式。

为减少使用煤炭能源,扶持光伏发电、地热发电和风电行业发展,我国税制可以从税收约束和税收激励两个层面进行改革。在税收约束层面,今后可适当提高煤炭的税率,减少煤炭发电,适当降低地热等清洁能源的税率,鼓励使用清洁能源。在税收激励层面,目前资源税的税收优惠主要为开采难度较大的原油、天然气、矿产资源设置,推动绿色减碳开采资源的措施较少,今后可考虑对符合技术规定的高效率开采方式实行相应的税收优惠政策。

(二)推动交通部门转型

为推动交通部门碳减排转型,一方面需要推动交通部门的能源转型,由使用液态化石燃料转向低碳能源如电能、可持续生物燃料和氢能;另一方面需要推动运输方式转型,尤其是由公路运输转向低碳排放的交通方式如铁路运输等。在税收约束层面,对成品油消费税的改革可以从区别对待不同燃油种类、对碳排放量高的燃油征收更高的税率入手。以汽油为例,不同的汽油标号是根据不同的辛烷值来确定的,辛烷值较高的汽油碳排放量较少。因此可对辛烷值较低的汽油设定高税率,这样有利于减少使用碳排放量高的汽油,进一步推动燃料低碳转型。在税收激励层面,可以采用对铁路运输中成品油消费税进行部分退税等税收优惠政策,激励铁路运输逐渐替代公路运输。

(三)推动工业部门转型

工业部门的碳减排最终依然落在了原料或燃料的替代和生产方式的变革上。从税制角度来看,应积极发挥各绿色税种之间的协调互补作用。一方面,为调整能源结构,应充分发挥资源税、消费税的约束和激励功能,提高碳排放量过高的资源价格,给予清洁能源税收优惠,激励企业采用清洁能源。另一方面,为推进生产方式变革,应进一步“绿化”增值税和企业所得税,对采用清洁生产方式或节能减排方式进行生产的企业给予税收优惠,如允许企业对购进的清洁生产固定资产或无形资产进行加计扣除,对符合清洁生产技术要求的企业给予一定数额的退税等。

(四)拓展绿色税收征税范围

今后在已有绿色税种的基础上增加征税对象,还可以考虑增加税种设置,如开征碳税。对于消费税征税范围拓展,建议在现有成品油消费税的基础上,将主要化石燃料纳入消费税征收范围,尤其是对煤炭征收消费税。对于开征碳税,可设立与二氧化碳排放有直接关系的税种,给予企业稳定的碳排放成本预期,调控企业的碳排放行为。

文章来源:《新疆财经》2022年第2期,本文为原文节选。

全文链接:https://kns.cnki.net/kcms/detail/detail.aspx?dbcode=CJFD&dbname=CJFDAUTO&filename=XJCJ202202001&uniplatform=NZKPT&v=YKdO9L1tQx_KZ6-E0scvAyb_ginWvaMMIHGdlH0Jl8tZWDfGKuSsbAM8rylvMR-_